")

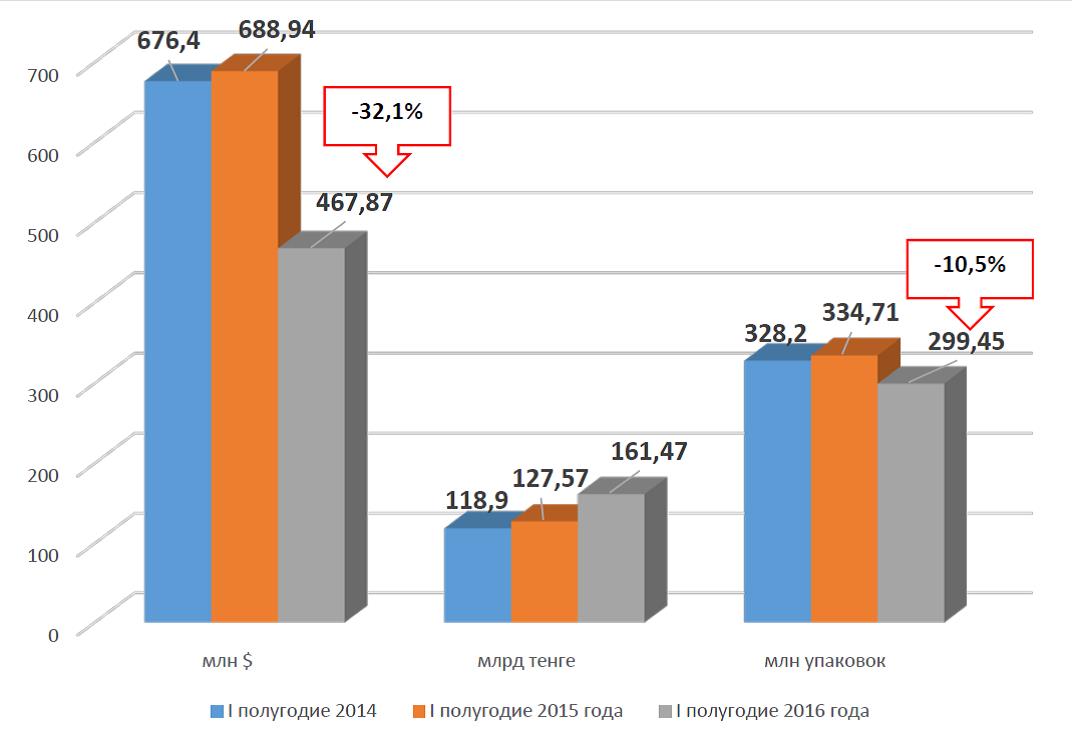

Согласно данным Розничного аудита ГЛС в Казахстане (sellout) Группы компаний «Ремедиум», объем аптечных продаж готовых лекарственных средств (далее - ГЛС), без учета амбулаторного лекарственного обеспечения, в первом полугодии 2016 года составил 467,9 млн $ США, что на -32% меньше, чем в первом полугодии 2015 года. Также значительно сократился объем проданных через аптеки РК упаковок ГЛС - с 334,7 млн в I полугодии 2015 года он уменьшился до 299,5 млн (-10,5%) в I полугодии 2016 года (рисунок 1). Увеличение имело место только в тенговом выражении (+26,6%)

Рисунок 1

Розничные продажи ЛС в РК в I полугодиях 2014, 2015 и 2016 годов в стоимостном (млрд тенге и млн $ США) и натуральном выражениях

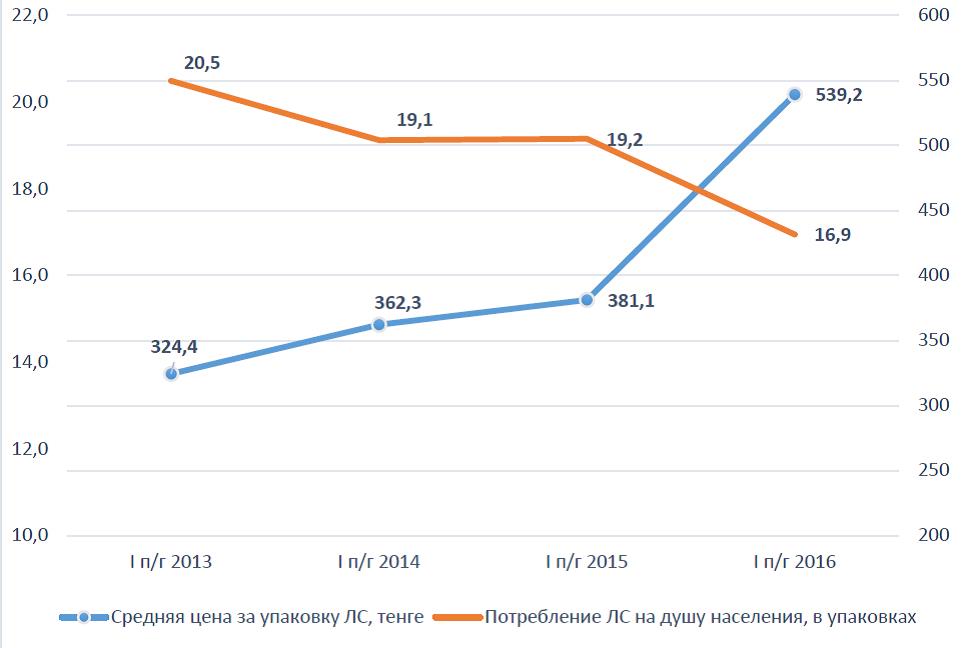

Средняя цена за упаковку ГЛС, проданную через аптеки РК в I полугодии 2016 года, в сравнении с аналогичным периодом 2015 года, в долларовом выражении уменьшилась на 24,1% до 1,6$ США, а в тенговом - увеличилась на 41,5% и составила 539,2 тенге (рисунок 2). Так или иначе, рост цен на лекарства в тенге непропорционален степени девальвации национальной валюты. Среди возможных причин:

- под влиянием сниженного спроса зарубежные производители не стали повышать цены в долларах, а, напротив, уменьшили их,

- изменилась структура спроса - население стало отдавать предпочтение более дешевым генерикам,

- дистрибьюторы и аптеки сократили свои издержки и надбавки.

Рисунок 2

Динамика средневзвешенной цены за упаковку ГЛС в тенге и показателя потребления лекарств на душу в упаковках.

В целом, казахстанцы стали меньше покупать лекарств, о чем свидетельствует уменьшение показателя потребления ГЛС на душу населения. По сравнению с I полугодием 2015 года он сократился на 11,4%.

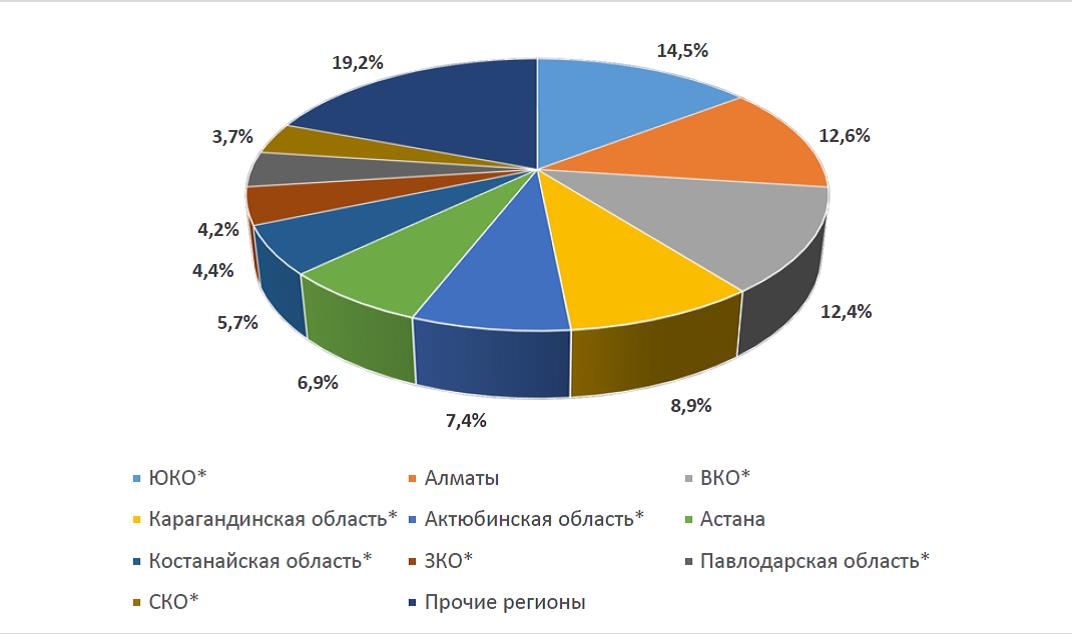

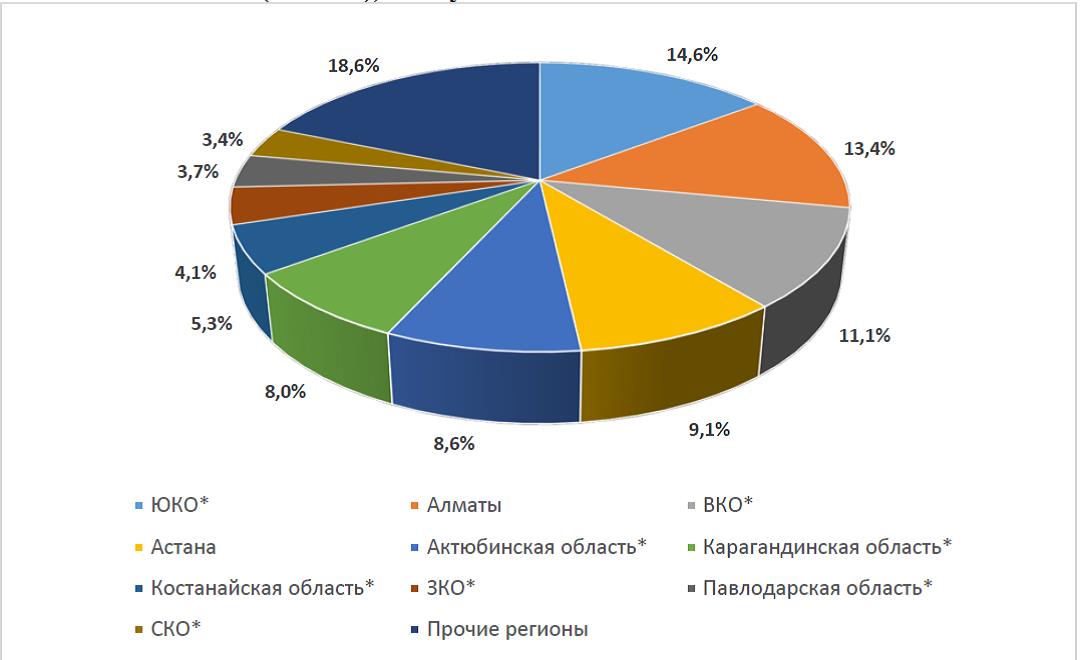

Неизменное лидерство среди регионов по объему продаж ЛС в I полугодии 2016 года и в стоимостном, и в натуральном выражении принадлежит самым густонаселенным регионам РК - Южно-Казахстанской области (продано 43,6 млн упаковок на сумму 23 624,8 млн тенге), Алматы (37,6 млн упаковок / 21 649,8 млн тенге) и ВКО (37,2 млн упаковок /17 866,4 млн тенге). Их суммарная доля составляет почти 40% в натуральном и в стоимостном выражении (рисунки 3 и 4).

Рисунок 3

Регионы РК по доле в объеме розничных продаж в натуральном выражении, I полугодие 2016 года

Рисунок 4

Регионы РК по доле в объеме розничных продаж в стоимостном выражении (ТЕНГЕ), I полугодие 2016 года

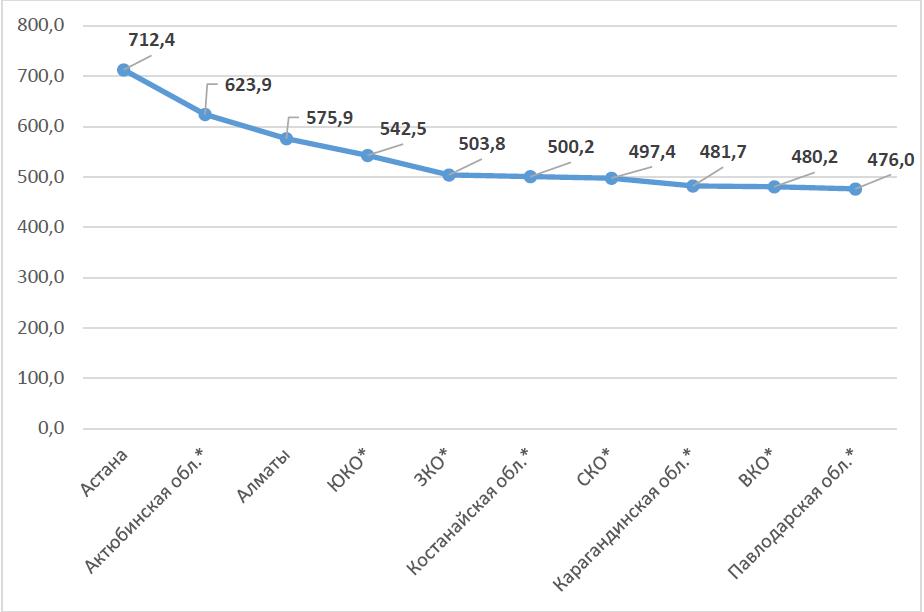

Самая высокая средневзвешенная цена за упаковку зафиксирована в Астане – 712,4 тенге (рисунок 5). Также более дорогие лекарства или по более высоким ценам покупают жители Актюбинской области и Алматы, что неудивительно, так как именно в этих регионах население более платежеспособно.

Рисунок 5

Средневзвешенные цены за упаковку ГЛС в регионах РК, тенге

ТОП-10 стран производителя по доле в объеме продаж в долларовом выражении традиционно возглавляет Германия (13,5%). Второе место с долей 10,2% занимает продукция, ввезенная из Франции (таблица 1). Третье - сохраняют за собой российские производители. Им в I полугодии 2016 года принадлежало 10,1%. Казахстанские производители занимают 5 строчку рейтинга. Их доля составила лишь 7,6%. Однако это не означает, что их продукция пользуется меньшим спросом, просто она более доступна по цене, что немаловажно с сегодняшней экономической ситуации. Наоборот, локальные производители ведут активную работу по внедрению стандартов GMP и на сегодняшний заключение на соответствие GMP уже сертифицировано 16 производственных площадок. Они модернизируют ассортимент и расширяют номенклатуру выпускаемой продукции. Суммарная доля ТОП-5 стран производителя в I полугодии 2016 года составила практически 50% от объема аптечных продаж ГЛС.

Таблица 1

ТОП-10 стран производителя по доле в объеме розничных продаж в стоимостном выражении, $

|

Место в рейтинге |

Страна |

1 п/г 2015 |

1 п/г 2016 |

Прирост 1 п/г 2016/1 п/г 2015 |

|||

|

1 п/г 2015 |

1 п/г 2016 |

млн $ |

Доля, % |

млн $ |

Доля, % |

||

|

1 |

1 |

Германия |

96,13 |

13,95 |

63,24 |

13,52 |

-34,2 |

|

2 |

2 |

Франция |

70,14 |

10,18 |

47,57 |

10,17 |

-32,2 |

|

3 |

3 |

Россия |

59,53 |

8,64 |

47,37 |

10,13 |

-20,4 |

|

4 |

4 |

Великобритания |

59,09 |

8,58 |

38,54 |

8,24 |

-34,8 |

|

5 |

5 |

Казахстан |

52,31 |

7,59 |

35,48 |

7,58 |

-32,2 |

|

6 |

6 |

Индия |

45,65 |

6,63 |

31,64 |

6,76 |

-30,7 |

|

8 |

7 |

Словения |

31,80 |

4,62 |

21,13 |

4,52 |

-33,6 |

|

7 |

8 |

Дания |

34,64 |

5,03 |

20,95 |

4,48 |

-39,5 |

|

9 |

9 |

Венгрия |

27,84 |

4,04 |

20,05 |

4,29 |

-28,0 |

|

10 |

10 |

США |

25,56 |

3,71 |

14,67 |

3,14 |

-42,6 |

Лидерство на розничном рынке по доле в объеме продаж в долларовом выражении принадлежит компании ТАКЕДА. Ее доля в I полугодии 2016 года составила почти 5%. В ТОП-20 присутствует лишь 2 казахстанских производителя – это САНТО МЕМБЕР ОФ ПОЛЬФАРМА ГРУПП и НОБЕЛ АФФ (таблица 2). Приятно видеть, что один из них занимает 2 строчку рейтинга. Третье место с долей 4,3% занимает компания ТЕВА. Суммарная доля производителей, вошедших в ТОП-20, составила 57,1%. У всех компаний, вошедших в ТОП-20 объемы продаж в долларах сокращаются.

Таблица 2

ТОП-20 производителей по доле в объеме розничных продаж в стоимостном выражении, $

|

Место в рейтинге |

Корпорации |

1 п/г 2015 |

1 п/г 2016 |

Прирост 1 п/г 2016/1 п/г 2015 |

|||

|

1 п/г 2015 |

1 п/г 2016 |

млн $ |

Доля, % |

млн $ |

Доля, % |

||

|

1 |

1 |

ТАКЕДА |

34,35 |

4,99 |

21,31 |

4,55 |

-38,0 |

|

4 |

2 |

САНТО МЕМБЕР ОФ ПОЛЬФАРМА ГРУПП |

30,03 |

4,36 |

20,57 |

4,40 |

-31,5 |

|

3 |

3 |

ТЕВА |

31,56 |

4,58 |

20,10 |

4,30 |

-36,3 |

|

2 |

4 |

САНОФИ-АВЕНТИС |

32,30 |

4,69 |

19,90 |

4,25 |

-38,4 |

|

5 |

5 |

БАЙЕР ХЭЛСКЭР |

29,18 |

4,24 |

17,85 |

3,82 |

-38,8 |

|

6 |

6 |

ЭББОТ ЛАБОРАТОРИЗ |

26,76 |

3,88 |

17,59 |

3,76 |

-34,3 |

|

7 |

7 |

ГЛАКСОСМИТКЛЯЙН |

25,98 |

3,77 |

16,62 |

3,55 |

-36,0 |

|

8 |

8 |

БЕРЛИН-ХЕМИ/МЕНАРИНИ ГРУПП |

24,27 |

3,52 |

15,48 |

3,31 |

-36,2 |

|

9 |

9 |

САНДОЗ ГРУПП |

22,08 |

3,20 |

15,38 |

3,29 |

-30,3 |

|

10 |

10 |

ГЕДЕОН РИХТЕР |

20,96 |

3,04 |

14,51 |

3,10 |

-30,8 |

|

11 |

11 |

СЕРВЬЕ/ЭГИС |

16,89 |

2,45 |

12,35 |

2,64 |

-26,9 |

|

12 |

12 |

УОРЛД МЕДИЦИН |

15,90 |

2,31 |

11,40 |

2,44 |

-28,3 |

|

15 |

13 |

Д-Р РЕДДИ`С ЛАБОРАТОРИС |

12,89 |

1,87 |

10,01 |

2,14 |

-22,3 |

|

14 |

14 |

КРКА Д.Д. |

14,64 |

2,12 |

9,84 |

2,10 |

-32,8 |

|

13 |

15 |

СТАДА-НИЖФАРМ |

15,28 |

2,22 |

8,87 |

1,90 |

-41,9 |

|

17 |

16 |

АСТЕЛЛАС ФАРМА |

11,12 |

1,61 |

8,66 |

1,85 |

-22,2 |

|

16 |

17 |

НОБЕЛ АФФ |

12,34 |

1,79 |

8,49 |

1,81 |

-31,2 |

|

18 |

18 |

БОРИСОВСКИЙ ЗМП |

8,35 |

1,21 |

6,60 |

1,41 |

-21,0 |

|

19 |

19 |

БИОНОРИКА |

8,14 |

1,18 |

6,04 |

1,29 |

-25,8 |

|

21 |

20 |

БЕРИНГЕР ИНГЕЛЬХАЙМ |

7,74 |

1,12 |

5,47 |

1,17 |

-29,3 |

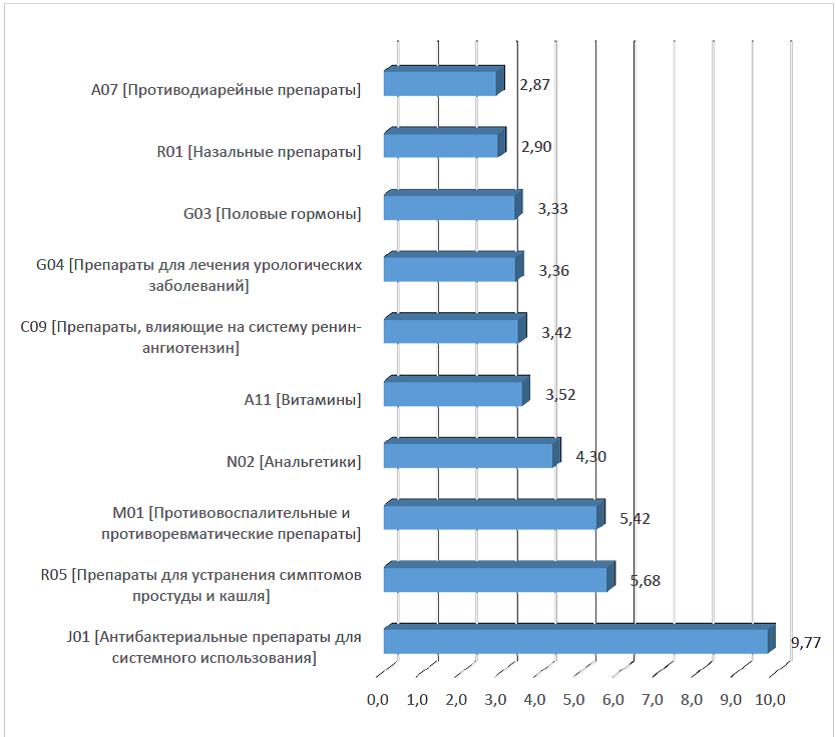

Самой продаваемой и доходной группой лекарственных препаратов в Казахстане по-прежнему остается группа АТС J01 - Антибактериальные препараты для системного использования (9,7%). Их за первое полугодие текущего года было продано через аптеки более, чем на 45 млн $ США (рисунок 6). Тем не менее, это на 31,2% меньше, чем в I полугодии 2015 года, когда объем продаж препаратов этой группы составил 66,2 млн $ США. Вторую позицию и 5,7% (26,6 млн $ США) от объемов продаж заняли препараты для устранения симптомов простуды и кашля (R05). На третьем месте с долей в 5,4% (25,4 млн $) - противовоспалительные и противоревматические средства (M01).

Рисунок 6

ТОП-10 АТС2-групп по доле в объеме розничных продаж в 1 полугодии 2016 года в стоимостном выражении ($ США), %

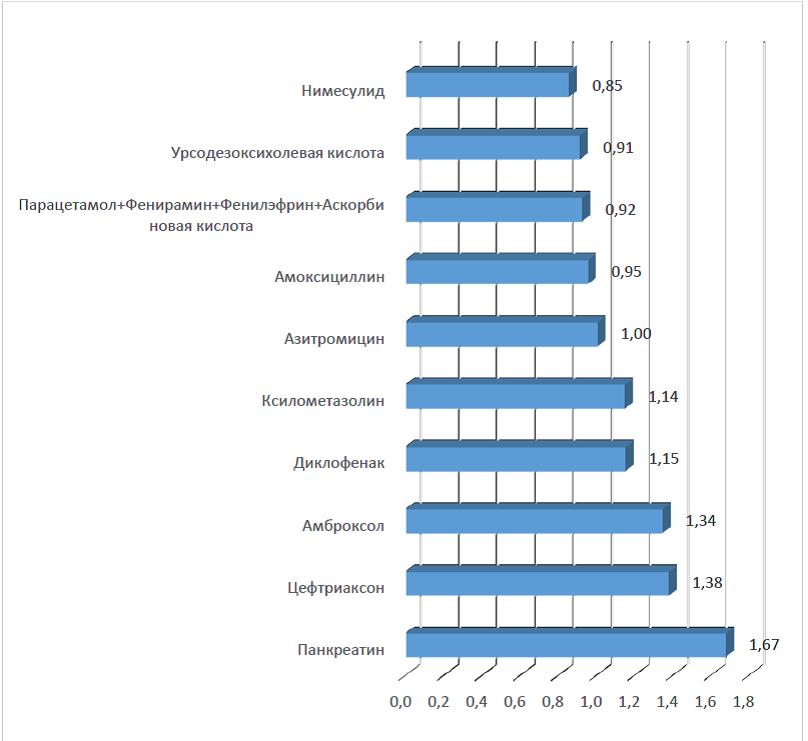

ТОП-10 МНН/состав в стоимостном выражении остается относительно стабильным в течение нескольких лет. Он показывает, что население в аптеках тратит больше всего средств на препараты, в состав которых входит пищеварительный фермент - панкреатин, антибиотик III поколения, который представлен на рынке только инъекционной форме, - цефтриаксон и противокашлевое средство - амброксол. Им принадлежит доля в 1,7%, 1,4% и 1,3%, соответственно. Далее следуют диклофенак (1,2%), ксилометазолин (1,1%), азитромицин (1,0%) и другие (рисунок 7).

Рисунок 7

ТОП-10 МНН/состав по объему розничных продаж в 1 полугодии 2016 года в стоимостном выражении

Впервые за многие годы Актовегин сместился с первой на вторую позицию в рейтинге торговых наименований ГЛС по доле в объеме продаж в долларовом выражении. Первую строку с долей 0,9% и суммой продаж в 4,3 млн $ занял препарат ТераФлю от гриппа и простуды. С 5-го на 3-е место переместился Канефрон Н (таблица 3). 4-ю позицию занял препарат Виферон. Примечательно, что до этого он занимал лишь 16 позицию. К тому же это единственный бренд, имеющий самое минимальное уменьшение объема продаж в долларах -4,5%. На 38,6% сократились продажи Эссенциале Н, на что, вероятно, повлияла ложная информация, распространенная в социальных сетях в начале этого года. Интересно также, что Спирт этиловый попал в ТОП-20 торговых наименований в стоимостном выражении, да еще и в долларовом эквиваленте.

Таблица 3

ТОП-20 торговых наименований по доле в объеме аптечных продаж в стоимостном выражении

|

Место в рейтинге |

Торговое наименование |

1 п/г 2015 |

1 п/г 2016 |

Прирост 1 п/г 2016/1 п/г 2015 |

|||

|

1 п/г 2015 |

1 п/г 2016 |

млн $ |

Доля, % |

млн $ |

Доля, % |

||

|

2 |

1 |

ТераФлю от гриппа и простуды |

6,73 |

0,98 |

4,30 |

0,92 |

-36,1 |

|

1 |

2 |

Актовегин |

7,92 |

1,15 |

4,19 |

0,90 |

-47,1 |

|

5 |

3 |

Канефрон Н |

5,00 |

0,73 |

3,58 |

0,77 |

-28,4 |

|

16 |

4 |

Виферон |

3,52 |

0,51 |

3,36 |

0,72 |

-4,5 |

|

3 |

5 |

Эссенциале Н |

5,47 |

0,79 |

3,35 |

0,72 |

-38,6 |

|

7 |

6 |

Дюфастон |

4,58 |

0,67 |

3,29 |

0,70 |

-28,3 |

|

8 |

7 |

Хилак форте |

4,58 |

0,66 |

3,18 |

0,68 |

-30,5 |

|

4 |

8 |

Цераксон |

5,22 |

0,76 |

3,04 |

0,65 |

-41,9 |

|

13 |

9 |

Цефазолин |

3,61 |

0,52 |

2,88 |

0,62 |

-20,2 |

|

6 |

10 |

Урсосан |

4,67 |

0,68 |

2,83 |

0,61 |

-39,4 |

|

9 |

11 |

Амбробене |

3,98 |

0,58 |

2,70 |

0,58 |

-32,2 |

|

20 |

12 |

Флемоксин Солютаб |

3,14 |

0,46 |

2,61 |

0,56 |

-16,8 |

|

21 |

13 |

Диклофенак |

3,10 |

0,45 |

2,46 |

0,53 |

-20,7 |

|

27 |

14 |

Спирт этиловый |

2,92 |

0,42 |

2,34 |

0,50 |

-19,7 |

|

17 |

15 |

Креон 10000 |

3,26 |

0,47 |

2,32 |

0,50 |

-29,0 |

|

14 |

16 |

Ципролет |

3,60 |

0,52 |

2,31 |

0,49 |

-35,8 |

|

25 |

17 |

Натрия хлорид |

2,95 |

0,43 |

2,24 |

0,48 |

-24,2 |

|

10 |

18 |

Сумамед |

3,98 |

0,58 |

2,23 |

0,48 |

-44,0 |

|

11 |

19 |

Линекс |

3,79 |

0,55 |

2,19 |

0,47 |

-42,2 |

|

37 |

20 |

Мукалтин |

2,58 |

0,37 |

2,19 |

0,47 |

-15,1 |

Итак, в настоящее время фармацевтический рынок РК, переживает, пожалуй, самый сложный период в своей истории. По результатам анализа, отмечается значительное снижение объемов продаж как в натуральном, так и в стоимостном выражении. Рост объема продаж в тенге не столь значителен и уж тем более он не покрывает потерь, понесенных компаниями, работающими на рынке, после девальвации. Согласно прогнозам экономистов и аналитиков, до восстановления пока еще далеко. Некоторые возможности открываются с введением ОСМС, в рамках которого планируется расширить доступ к медицинскому обслуживанию, в том числе, обеспечению лекарствами. Однако, в настоящее время обсуждается возможность введения НДС на лекарственные средства. Это однозначно будет способствовать еще большему росту цен и, конечно, мягко говоря, несвоевременно.

Ольга БАИМБЕТОВА