")

По итогам 2015 г. объем розничного рынка ГЛС Республики Казахстан составил 1,2 млрд долл. США в ценах конечного потребления, что на 13% ниже данных 2014 г.

В натуральном выражении объем рынка также сократился (-2% к 2014 г.), составив 657 млн упаковок. За счет инфляции отмечен рост рынка в национальной валюте – 260 млрд. тенге по итогам 2015 г. (табл. 1), что на 5% выше показателей предыдущего аналогичного периода.

Таблица 1. Динамика розничного рынка ГЛС в Казахстане

| Показатель | 2014 г. | 2015 г. | Прирост в 2015 г. к 2014 г., % |

| Объем продаж, млн. тенге | 248 271 | 260 727 | 5% |

| Объем продаж, млн. долл. США | 1 388 | 1 214 | -13% |

| Объем продаж, млн. уп. | 672 | 657 | -2% |

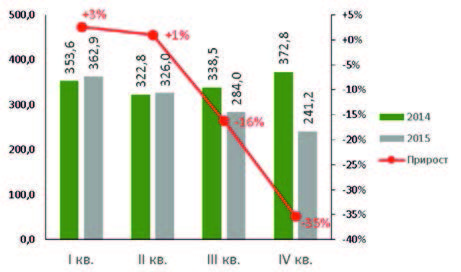

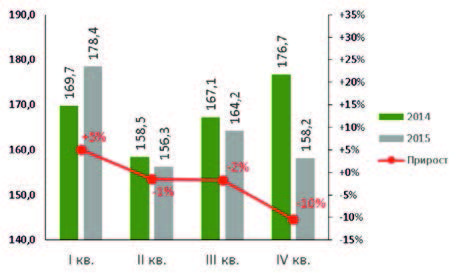

Поквартальная динамика продаж на фармацевтическом рынке Республики Казахстан позволяет увидеть, что в первом полугодии 2015 г. сохранялась стабильная ситуация: в начале года рынок активно развивался, демонстрируя положительный прирост продаж как в стоимостном, так и в натуральном выражении. Небольшое снижение спроса на товары аптечного ассортимента, которое можно охарактеризовать как стагнацию рынка, было отмечено к 2 кварталу. Переломным моментом оказался 3 квартал 2015 г., когда объемы продаж ГЛС стали сокращаться, достигнув максимального падения к 4 кварталу 2015 г. (рис. 1 и 2). Это объясняется процессом девальвации тенге, что привело к изменению экономической ситуации и падению рынка в иностранной валюте. Снижение объема рынка в упаковках также можно объяснить, как сокращением объемов продаж, так и снижением покупательной способности населения.

Рисунок 1. Поквартальная динамика розничных продаж в Казахстане, млн. долл. США

Рисунок 2. Поквартальная динамика розничных продаж в Казахстане, млн. упак.

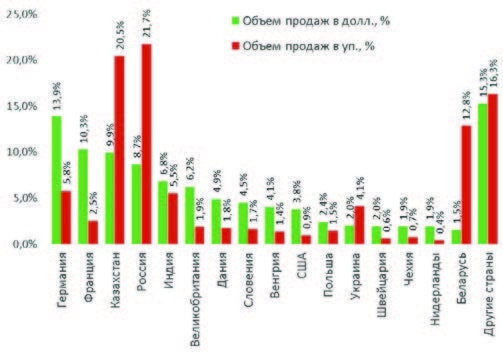

В условиях инфляции в Казахстане все активнее происходили процессы импортозамещения. По итогам 2015 года доля отечественных производителей на рынке Республики Казахстан продолжала расти, увеличившись по сравнению с 2014 г. с 9,4% до 9,9% в стоимостном выражении и с 19,0 до 20,5% в натуральном (рис. 3). Однако ввиду того, что фармацевтическая промышленность в этой стране развита недостаточно, объем импорта по–прежнему существенно превышает объем производства собственной продукции. Создание Таможенного союза России, Белоруссии и Казахстана и переход на сотрудничество в новых условиях формирования торгово-экономических отношений, стало основной причиной преобладания продукции именно этих трех стран, объем которой суммарно составляет более половины розничного рынка Казахстана – порядка 55% в натуральном выражении (рис. 4).

В стоимостном выражении половину рынка по объему реализации продукции составляют препараты производства Германии, Франции, Казахстана, России и Индии (рис. 4).

Рисунок 3. Долевое соотношение импортных и отечественных ГЛС в стоимостном (долл. США) и натуральном выражении

Рисунок 4. Структура рынка по странам-производителям по итогам 2015 г.

В рейтинге производителей ГЛС на розничном рынке Казахстана первое место по итогам 2015 г. заняла компания Takeda/Nycomed (табл. 2), потеснив на второе место компанию Sanofi. Замыкает тройку лидеров компания Teva. При этом стоит отметить, что для каждого из игроков тройки лидеров объем продаж существенно сократился в 2015 г. по сравнению с 2014 г., впрочем, также как и для всех других корпораций топ-10 розничного рынка Казахстана.

Таблица 2. Топ-10 производителей ГЛС по объему коммерческих аптечных продаж в Республике Казахстан, 2015 г.

| Место в рейтинге | Корпорация | Показатели продаж, долл. розн. | |||

| 2015 | 2014 | 2015 г. | 2014 г. | Прирост в 2015 г. к 2014 г. | |

| 1 | 2 | Takeda/Nycomed | 4,9% | 4,8% | -11% |

| 2 | 1 | Sanofi | 4,6% | 5,1% | -21% |

| 3 | 3 | Teva | 4,5% | 4,4% | -10% |

| 4 | 6 | Santo Member of Polpharma Group | 4,3% | 4,1% | -8% |

| 5 | 4 | Bayer HealthCare | 4,2% | 4,1% | -12% |

| 6 | 5 | Abbott Laboratories | 4,0% | 4,0% | -10% |

| 7 | 7 | GlaxoSmithKline | 3,8% | 3,9% | -15% |

| 8 | 8 | Berlin-Chemie / Menarini | 3,4% | 3,4% | -13% |

| 9 | 9 | Sandoz | 3,2% | 3,2% | -13% |

| 10 | 10 | Gedeon Richter | 3,0% | 2,7% | -3% |

Немного лучше складывалась ситуация для локальных производителей Республики Казахстан (табл. 3). Лидером рынка, как и год назад, остается крупнейший в Казахстане производитель АО «Химфарм», работающий на рынке под торговой маркой Santo Member of Polpharma Group. Важно отметить, что этот отечественный производитель составляет достойную конкуренцию иностранным компаниям, занимая по итогам 2015 г. 4 место в общем рейтинге корпораций (табл. 2).

Только для 4 местных производителей в рейтинге топ-10 на фоне общей картины сокращения объемов продаж отмечен рост объемов реализации. Максимальный прирост продаж по итогам 2015 г. продемонстрировали компании ОАО "Фармация" ("Фармация-2010") (+34% в долл. США) и ТОО "МедОптик" (+30% в долл. США), увеличились по сравнению с 2014 г. объемы продаж компаний ТОО "Эйкос Фарм" (+9% в долл. США) и ТОО "Зерде-Фито" (+1% в долл. США). Суммарно на долю 10 локальных производителей приходится порядка 91% всех розничных продаж препаратов, произведенных в Республике Казахстан.

Таблица 3. Топ-10 локальных производителей ГЛС по объему коммерческих аптечных продаж в Республике Казахстан, 2015 г.

| Место в рейтинге | Корпорация | Показатели продаж, долл. США | |||

| 2015 | 2014 | 2015 г. | 2014 г. | Прирост в 2015 г. к 2014 г. | |

| 1 | 1 | SantoMemberofPolpharmaGroup | 34,0% | 34,8% | -8% |

| 2 | 2 | "Нобел Фармфабрика" | 23,8% | 24,5% | -9% |

| 3 | 3 | TОО "Досфарм" | 6,3% | 6,9% | -14% |

| 4 | 6 | ОАО "Фармация" ("Фармация-2010") | 6,3% | 4,4% | 34% |

| 5 | 4 | ПК "Кызылмай" | 5,3% | 5,2% | -6% |

| 6 | 5 | ТОО "Глобал Фарм СП" | 4,8% | 5,2% | -13% |

| 7 | 7 | ТОО "Лекос" | 3,7% | 3,8% | -10% |

| 8 | 8 | ТОО "Эйкос Фарм" | 2,8% | 2,4% | 9% |

| 9 | 11 | ТОО "МедОптик" | 2,4% | 1,7% | 30% |

| 10 | 10 | ТОО "Зерде-Фито" | 2,0% | 1,8% | 1% |

В структуре потребления препаратов по АТС-группам 2-го уровня существенных изменений по сравнению с 2014 г. не произошло (рис. 5). Как и год назад наиболее востребованы на рынке антибактериальные препараты для системного использования (доля 9,6% в долл. США), препараты для устранения симптомов простуды и кашля (доля 5,3%) и противовоспалительные и противоревматические средства (доля 5,2%).

Рисунок 5. Структура потребления ГЛС по АТС2-группам в Республике Казахстан в стоимостном выражении, % долл. США

В рейтинге торговых наименований (табл. 4) на рынке Казахстана, как и годом ранее, первое место по объему продаж занимает бренд Актовегин, в тройку лидеров входит препарат Терафлю от гриппа и простуды и гепатопротектор Эссенциале Н. По сравнению с 2014 г., в топ-10 вошел антибактериальный препарат Сумамед, покинул рейтинг Мезим форте.

Таблица 4. Топ-10 торговых наименований ГЛС на рынке Республики Казахстан, 2015 г.

| Место в рейтинге | Торговое наименование | Показатели продаж, долл.США, розн. | |||

| 2015 | 2014 | 2015 г. | 2014 г. | Прирост к 2014 г. | |

| 1 | 1 | Актовегин | 1,1% | 1,0% | -2% |

| 2 | 2 | ТераФлю от гриппа и простуды | 1,0% | 0,9% | -9% |

| 3 | 3 | Эссенциале Н | 0,7% | 0,9% | -28% |

| 4 | 4 | Канефрон Н | 0,7% | 0,8% | -17% |

| 5 | 5 | Цераксон | 0,7% | 0,8% | -15% |

| 6 | 7 | Дюфастон | 0,7% | 0,6% | -6% |

| 7 | 8 | Хилак форте | 0,7% | 0,6% | -7% |

| 8 | 6 | Урсосан | 0,7% | 0,7% | -13% |

| 9 | 10 | Линекс | 0,6% | 0,6% | -14% |

| 10 | 12 | Сумамед | 0,5% | 0,6% | -15% |

Розничный фармацевтический рынок Республики Казахстан, как и российский фармацевтический рынок, претерпевает изменения и некоторые сложности. На фоне девальвации национальной валюты и снижения покупательной способности населения, по итогам 2015 г. отмечается сокращение объемов продаж на внутреннем рынке в натуральном выражении. Наиболее вероятно, что данная тенденция может сохраниться и в 2016 году.

Согласно вступившему в силу договору о Евразийском экономическом союзе, членами которого, в частности, являются Россия, Казахстан и Белоруссия, с 1 января 2016 г. для этих стран введен общий рынок ГЛС, соответствующих стандартам надлежащих фармацевтических практик. Предполагается, что это позволит снизить цены на медикаменты и благоприятно скажется на дальнейшем развитии внутреннего рынка Казахстана и позволит успешно решить вопросы, касающиеся преодоления сложившейся экономической ситуации.