")

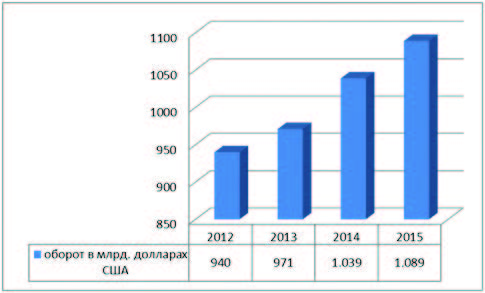

Рисунок 1. Динамика развития мирового фармацевтического рынка в 2012-2015 годах, млрд $ США

Положительная динамика мирового фармацевтического рынка обусловлена, главным образом, продолжающимся динамичным ростом крупнейшего рынка – рынка США. В 2015 году его объем увеличился на 6% и достиг 413 млрд долларов. Основным драйвером данного тренда стал небывалый рост цен на лекарства. В среднем в 2015 году они выросли на 12,3%. Тема цен на лекарства стала такой значимой, что кандидат в президенты госпожа Hillary Clinton использовала ее в своей избирательной компании, упрекая фармацевтические компании в спекуляциях с ценами.

Китайский фармацевтический рынок достиг в 2015 году 137 млрд долларов США, что позволило ему занять второе место в рейтинге стран и оттеснить Японию на третью позицию. Либерализация и оцифровка - две главные тенденции развития китайского фармацевтического рынка. С первого июня 2015 года было отменено государственное регулирование цен на большинство лекарственных препаратов. Теперь их должны определить рынок и конкуренция. Была объявлена большая компания борьбы с коррупцией среди врачей, которая в силу низкой оплаты врачебного труда в Китае играет большую роль.

С мая 2015 года интернет-портал «Alibaba» заявил о создании специализированного портала «Ali Health», предназначенного для продажи медикаментов и других товаров для здоровья. Уже на старте проекта демонстрировалась площадка для сравнения цен на лекарства. В дальнейшем «AliHealth» планирует запустить прикладную программу для электронных рецептов, которая по замыслу авторов будет способствовать большей прозрачности в процессе ценообразования на рецептурные лекарства.

До 2020 года объем расходов системы здравоохранения Китая, по мнению экспертов, может вырасти до 1 млрд долларов США. Этот прогноз базируется на ежегодных темпах роста фармацевтического рынка на 15-20% и на том факте, что число имеющих медицинское страхование китайских граждан возрастет от 130 до 600 млн.

Японский фармацевтический рынок стабилизировался на уровне $112 млрд. Однако, его рост, в сравнении с предыдущим годом, был незначительным и составил лишь 0,5%. Отличительной особенностью японского рынка является низкая доля ОТС-препаратов (10%) и значительная доля генериков - 60%.

Как и прежде, в 2015 году основным драйвером роста мирового фармацевтического рынка являлась группа «Pharmerging’markets». В своем последнем отчете аналитическая компания IMSHealthвключила в группу «Pharmerging’markets» 21 страну. Наряду со странами BRIC (Brazil, Russia, India, China) в нее вошли динамично развивающиеся государства африканского и азиатского континентов. При включении страны в данную группу используется комплексный подход. Он учитывает целый ряд факторов, в том числе общее хозяйственное развитие страны и показатели фармацевтических рынков. По прогнозам IMS Health, в период с 2012 по 2017 годы именно эти страны обеспечат две трети мирового роста и увеличат свою рыночную долю с 29,5% в 2015 году до 33% в 2017 году.

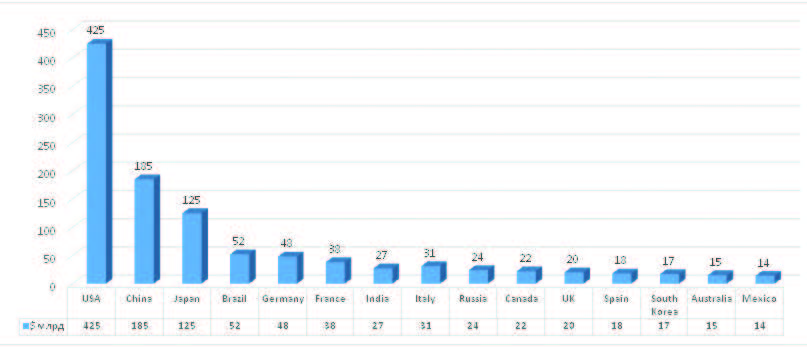

Учитывая прогнозы аналитиков, согласно которым ежегодный прирост в дальнейшем будет составлять не менее 4-7%, можно ожидать, что в 2017 году мировой фармацевтический рынок будет выглядеть так, как показано на рисунке 2.

Рисунок 2. Прогнозируемый годовой объем фармацевтического рынка ведущих стран в 2017 году, млрд $ США

Фармацевтическая промышленность и впредь будет сталкиваться с теми тенденциями, которые имеют место в настоящее время. Она будет бороться с ними с разным успехом и вытекающими из этого вызовами. Среди них:

- увеличение продолжительности жизни;

- небывалый рост распространенности таких хронических заболеваний, как злокачественные новообразования, аутоиммунная патология, сахарный диабет, инфекционные болезни, ревматизм и прочие;

- плавный переход к персонифицированной терапии, что требует диверсификации продуктового предложения;

- патентный обвал, т.е. массовый выход традиционных синтетических топ-сейллеров из под патентной защиты;

- активная государственная политика, направленная на снижение затрат системы здравоохранения;

- замедление темпа разработки и общего числа инновационных молекул, быстро растущие регуляторные требования, затраты на разработку и регистрацию этих новых субстанций;

- появление новых для фармпромышленности клиентов и целевых групп, таких как медицинские страховые компании, больничные кассы, аптечные сети, ассоциации потребителей;

- рост спроса на доступные медикаменты на быстроразвивающихся фармрынках, которые как группа благодаря своей внутренней динамике уже занимают второе место в региональном распределении мирового фармацевтического рынка.

Нельзя не отметить, и такие общие мировые процессы, как:

- политическая нестабильность и региональные конфликты, например, в Украине и на Ближнем Востоке;

- финансовые и валютные катаклизмы и серьезные колебания курсов валют в таких странах, как Бразилия, Аргентина, Россия, Украина и Венесуела, которые имеют для фармпромышленности отрицательные последствия и частично ведут к прямым убыткам в хозяйственной деятельности компаний.

В 2015 году FDA (Агентство по контролю лекарственных средств и продуктов питания США) одобрило регистрацию 45 новых лекарственных средств. Это рекордный показатель за последние 28 лет и на 4 молекулы больше, чем в предыдущем году. При этом 16 препаратам был присвоен статус «firstinclass» (первый в своем классе). Такие препараты обладают по определению совершенно новым и уникальным механизмом действия. Другие зарегистрированные лекарства в основном предназначены для лечения орфанных (47%), онкологических (20%) и сердечно-сосудистых (9%) заболеваний.

В Германии в 2015 году было одобрено 36 новых молекул. Таким образом рейтинг самых продаваемых лекарственных препаратов в 2015 году выглядит следующим образом:

Таблица 1. Рейтинг ТОП 10 фармацевтических препаратов по объему продаж в 2015 году

|

№ |

Препарат |

Производитель |

Субстанция |

Показание |

Статус |

2014 в млн $ |

2015 в млн $ |

Прирост 2015/2014, % |

|

1. |

Humira |

Abbvie |

Adalimumab |

ревматизм |

биотехнологический |

12.521 |

14.090 |

12,53% |

|

2. |

Haryoni |

Gilead |

Ledipasvir/Sofosbuvir |

Гепатит С |

биотехнологический |

5.686 |

13.864 |

143,83% |

|

3. |

Enbrel |

Pfizer |

Etanercept |

ревматизм |

биотехнологический |

8.538 |

8.697 |

1,86% |

|

4. |

Avastin |

Roche |

Bevacizumab |

онкология |

биотехнологический |

7.052 |

7.345 |

4,15% |

|

5. |

Herceptin |

Roche |

Trastuzumab |

онкология |

биотехнологический |

6.895 |

7.184 |

4,19% |

|

6. |

Lantus |

Sanofi |

Insulin-Glargin |

диабет |

биотехнологический |

7.708 |

6.583 |

-14,60% |

|

7. |

Remicade |

J&J/Jansen |

Infliximab |

ревматизм |

биотехнологический |

6.868 |

6.561 |

-4,47% |

|

8. |

Mabthera/Rituxan |

Roche |

Rituximab |

онкология |

биотехнологический |

6.157 |

6.197 |

0,65% |

|

9. |

Advair/Seretide |

GSK |

Salmeterol |

астма |

синтетический |

6.978 |

5.632 |

-19,29% |

|

10. |

Sovaldi |

Gilead |

Sofosbuvir |

Гепатит С |

биотехнологический |

10.303 |

5.276 |

-48,79% |

Данные факты наглядно демонстрируют, что будущее фармацевтической отрасли лежит в области разработки и развития новых молекул и новых терапевтических концепций, а также несомненно за биотехнологическими препаратами. Именно препараты из этой группы оказываются новыми блокбастерами продаж. Они вытесняют из списка лидеров старые синтетические молекулы. Еще в 2009 году в список самых продаваемых препаратов вошли только два биотехнологических препарата (Enbrel, Remicade). В 2015 году в этом списке было уже 9 из 10 препаратов данной группы. И, если наибольшая доля их продаж приходится на развитые рынки, то максимальные темпы прироста наблюдаются в странах «Pharmerging’markets». Появление генерика или улучшенной терапевтической альтернативы приведет к значительному спаду продаж оригинального средства (примером может служить Seretide) или стандартной терапии (например, Sovaldi).

Крупные фармпроизводители предпринимают все усилия, чтобы приспособиться к новым условиям фармацевтического рынка и найти адекватные и действенные ответы на обозначенные выше вызовы. Например, многие из них сосредотачиваются на сегменте онкологических средств, в частности, иммунологических препаратов. Именно в этой области разрабатывается совершенно новый подход к лечению опухолевых заболеваний. В отличии от токсичной химотерапии данные лекарства должны стимулировать собственную иммунную систему на борьбу с раковыми клетками. В течение следующих лет оборот сегмента иммунологических препаратов, по мнению экспертов рынка, вырастет до 35 миллиардов долларов США. В этом сегменте лидируют две компании - английская BMSи швейцарская Roche. У BMS два препарата Nivolumab и Yervoj, которые в ближайшем будущем гарантируют рост продаж компании на 18%. Нововведения Roche имеют потенциал в 7 миллиардов долларов США.

Еще одним интересным сегментом является рынок биологических генериков - биосимиляров (Biosimilars). Эта группа препаратов выделяется в качестве одного из основных драйверов роста фармрынка. Объем данного сегмента в 2015 году составил 20 млрд долларов США и, согласно прогнозам, до 2020 года он увеличится до 55 млрд долларов США. В настоящее время в мире проводится 642 исследования 146 биосимиляров. Больше половины этих молекул предназначены для применения в области онкологии и иммунологии/моноклональные антитела.

Однако, появление на рынке все большего и большего числа биосимиляров имеет и другие последствия. Опыт показывает, что производители оригинальных препаратов в ожидании генерической конкуренции повышают цены и снижают скидки. Так, в течение нескольких последних лет американская компания AbbVie повышала цену на свой препарат для лечения артрита Humira 8 раз и в целом прирост цены составил 73%. Также поступила американская компания Amgen. Она увеличила цену на свой онкологический препарат Neupogenна 15,7%.

Все эти явления и тенденции развития рынка, естественно отражаются на общих хозяйственных результатах фармацевтических компаний, достигнутых в 2015 году.

Таблица 2. Рейтинг Топ-20 мировых фармацевтических компаний по объему продаж и чистой прибыли в 2015 году

|

Место в рейтинге |

Компания |

Объем продаж, млн $ США |

Чистая прибыль, млн $ США |

||||

|

2014 |

2015 |

Прирост 2015/2014, % |

2014 |

2015 |

Прирост 2015/2014, % |

||

|

1 |

Roche |

52.156 |

52.906 |

1,44% |

10.478 |

9.952 |

-5% |

|

2 |

Novartis |

52.180 |

49.414 |

-5,30% |

12.653 |

12.041 |

-5% |

|

3 |

Pfizer |

49.605 |

48.851 |

-1,52% |

9.135 |

6.960 |

-24% |

|

4 |

Sanofi |

42.212 |

46.321 |

9,73% |

8.559 |

9.212 |

8% |

|

5 |

Johnson & Johnson* |

46.809 |

44.937 |

-4,00% |

10.365 |

9.862 |

-5% |

|

6 |

MerckSharpDohme |

42.237 |

39.498 |

-6,48% |

11.920 |

4.442 |

-63% |

|

7 |

Glaxo SmithKlin e |

37.960 |

36.602 |

-3,58% |

4.671 |

12.809 |

174% |

|

8 |

Gilead Sciences |

24.890 |

32.639 |

31,13% |

12.059 |

18.108 |

50% |

|

9 |

Bayer** |

25.470 |

27.533 |

8,10% |

6.997 |

8.382 |

20% |

|

10 |

Astra-Zeneca |

26.600 |

24.708 |

-7,11% |

10.216 |

9.265 |

-9% |

|

11 |

Abbvie |

19.960 |

22.859 |

14,52% |

1.774 |

5.144 |

190% |

|

12 |

Amgen |

20.063 |

21.662 |

7,97% |

5.158 |

6.939 |

35% |

|

13 |

Elli Lilly |

19.616 |

19.959 |

1,75% |

2.390 |

2.408 |

1% |

|

14 |

Teva |

20.272 |

19.652 |

-3,06% |

3.951 |

3.352 |

-15% |

|

15 |

Novo Nordisk |

15.801 |

19.204 |

21,54% |

3.946 |

5.194 |

32% |

|

16 |

Boehringer Ingelheim |

16.113 |

17.905 |

11,12% |

1.266 |

1.907 |

51% |

|

17 |

BristolMyersSquibb |

15.879 |

16.560 |

4,29% |

2.381 |

2.077 |

-13% |

|

18 |

Allergan |

6.739 |

15.071 |

123,64% |

454 |

2.334 |

414% |

|

19 |

Takeda |

16.310 |

14.930 |

-8,46% |

-1.312 |

690 |

147% |

|

20 |

Astellas |

11.336 |

12.473 |

10,03% |

1.391 |

1.800 |

29% |

Анализ результатов хозяйственной деятельности ведущих фармацевтических компаний наглядно демонстрирует, что они развиваются довольно неоднозначно. Традиционные игроки продолжают бороться с потерями продаж своих устаревших синтетических блокбастеров и применяют при этом разные стратегии и концепции, которые мы в дальнейшем еще рассмотрим. Наибольшую динамику показывают такие биотехнологические компании как Gilead и Amgen. Внедрение новых высокоэффективных биотехнологических молекул позволило за короткий срок этим компаниям попасть в двадцатку лидеров мировой фармацевтической промышленности. Такие лидеры рыночного сегмента генериков, как Tevaи Allergan идут более или менее успешно по пути агрессивной консолидации. Неудивительно, что именно данная стратегия привела к тому, что эти две компании сейчас «сливают» свой генерический бизнес.

Рассмотрим ситуацию, сложившуюся у отдельных лидеров, более подробно:

1. Roche

Швейцарская компания Roche в 2015 году продолжила свое динамичное развитие. Продажи концерна выросли на 5%, а оперативная прибыль на 4% на базе постоянных курсов. Roche - одна из первых крупных компаний, которая своевременно уловила дух времени и сделала правильную ставку на биотехнологию и диагностику. В 2010 году компания стала делать долгосрочные капиталовложения в биотехнологичеcкий сектор и выкупила оставшийся пакет акций у американской компании Genentech.

Сегодня Roche фокусируется на внутреннем органическом росте. В рамках этой стратегии в США в ускоренном режиме (Priority Review) был зарегистрирован онкопрепарат atezolizumab, которому FDA присвоило статус «прорыв в терапии». В ассортименте компании имеются и другие инновационные продукты. Среди них препарат ocrelizumab для лечения рассеянного склероза и еще два будущих блокбастера. План компании Novartis продать свой пакет акций Roche эксперты рынка оценили нейтральным, не оказывающим особого влияния на Rocheи котировки компании на бирже. Интересен еще тот факт, что Roche в 2004 году продала свой безрецептурный бизнес немецкой компании Bayer и прощалась раз и на всегда с этим направлением. В конце концов это последовательная политика оправдалась и принесла ощутимые результаты. В 2015 году 3 из 10 самых продаваемых препаратов принадлежали компании Roche.

2. Novartis

Швейцарская компания Novartis испытывает в последнее время ряд проблем. Офтальмологическое подразделение Alcon развивается не так как запланировано. Генерическая конкуренция отвоевала значительные рыночные доли у бывших блокбастеров, а лонч нового кардиологического препарата Entresto не дал желаемых результатов. Онкологическое подразделение, несмотря на капиталовложения, хромает и отстает от лидеров данного рыночного сегмента. Эти процессы привели к тому, что акции Novartis потеряли 32% своей стоимости.

По этой причине Novartis в последние годы начала «чистить» свой ассортимент. Подразделения вакцины и ветеринария были отданы британской компании GlaxoSmithKline и американской Eli Lilly, соответственно. Novartis приобрела онкологический ассортимент GlaxoSmithKline. В дополнение к этому Novartis и GSK объединили свои безрецептурные активы в новую совместную компанию.

На днях Novartis объявила о серьезных структурных преобразованиях. Отдел Фарма был переименован в компанию InnovativeMedicines, в которую вошли два подразделения: Novartis Оncology (все онкологические препараты) и NovartisPharmaceuticals(остальные лекарственные средства). Эта реструктуризация была связана с изменениями в менеджменте. Бывший директор отдела Фарма David Epstein покинул компанию, а руководители новых подразделений стали подчиняться непосредственно управляющему директору JosephJimenez. 2016 год должен показать, какие исчислимые результаты принесут данные административные изменения.

Интересным представляется еще и тот факт, что компания Novartis планирует продать свой пакет акций (оцениваемый в 13 млрд. швейцарских франков), который она держит вкомпании Roche. Этим ходом Novartis похоронит бывшие амбиции о приобретении отечественного конкурента. По словам экспертов, продажа будет осуществляется вне фондового биржевого рынка.

3. Pfizer

Американская компания Pfizer продолжает бороться за компенсацию потерь, возникших в результате спада продаж ее устаревших блокбастеров. Так как Pfizer располагает значительной ликвидностью, компания находится в постоянном режиме поиска «потенциальных жертв». Это стремление привело ее к самому большому предложению в истории M&A-сделок. За ирландскую Allerganона предложила рекордную сумму - $160 млрд. Также не увенчалась успехом, предпринятая в 2014 году попытка выкупить британскую компанию Astra Zeneca за $ 117 млрд. Таким образом, Pfizer продолжила свою политику компенсации слабости собственного НИОКР приобретением весомых чужих активов.

Однако для такой активности существует еще одна причина. Pfizer накопила на счетах за рубежом ликвидность в размере 70 млрд долларов США. Если эти денежные средства вернуть в США, то возникает обязательство платежа значительных налогов. В США ставка корпоративного налога составляет 35%. При этом необходимо платить налог на прибыль не только от местных продаж, но также от деятельности компании за рубежом. Путем перебазирования штаб квартиры компании в Ирландию Pfizer планировала уйти от высокого налогообложения в США. Такое «наглое поведение» вызвало протест в США и привело к тому, что американские власти ужесточили налоговое законодательство и практически закрыли эту налоговую лазейку. В конце концов компания Pfizer официально заявила о своем отказе от этой сделки.

До сих пор отношение Pfizer к своему безрецептурному подразделению неоднозначно. Управляющий директор Ian Red рассматривает безрецептурное подразделение как ценный актив, который нужно целенаправленно развивать. С другой стороны, он не исключает возможность продажи данного подразделения, тем более что британская компания Reckitt Benckiser уже проявила свой интерес.

4. Johnson & Johnson

Американский гигант J&J делает ставку на развитие подразделения Фарма и безрецептурного бизнеса. В 2015 году их доля в обороте компании составила 65%. При этом Фарма выросло на 4,2% и безрецептурный бизнес на 2,7%. В области безрецептурного бизнеса J&Jделает ставку на избранные приобретения и на территориальную экспансию. Именно такая стратегия должна помочь стабилизировать и развивать безрецептурных бизнес, который составил в 2015 году 13,5 млрд долларов США. Управляющий директор подразделения безрецептурных препаратов господин JorgeMesquita заявил, что после периода внутренней оптимизации и очистки ассортимента J&J ищет индивидуальные бренды, новые технологии и средние компании для приобретения, в частности в сегментах Babycare и Skincare. J. Mesquita не исключает крупную сделку, если трансакция окажется разумной.

5. Sanofi

Французская компания Sanofi после решения своих управленческих конфликтов под новым руководством и впредь будет показывать значительный рост своих хозяйственных показателей. Уровень продаж в 2015 году, даже если в основу взять курсы валют 2015 года, увеличилась на 9,7%. Основными драйверами роста являются следующие бизнес-подразделения: биотехнология (препараты от компании Genzyme, которая была выкуплена в 2012 году) - +29,5%, ветеринария - +10,8%, вакцины - +7,3% и безрецептурный бизнес - +2,8%. В 2015 году Sanofi вывела на рынок 3 новых препарата, а именно, Toujeo (Insulinglargin), Praluent (Dyslipidämie), Dengvaxia (Dengue Vakzine). Sanofiпродолжает политику фокусирования на отдельных бизнес-сегментах. Этому будет способствовать обговоренная с немецкой компанией Boehringer Ingelheim сделка об обмене бизнес-подразделениями. BoehringerIngelheim приобретает у Sanofi ветеринарный бизнес компании Merialза 12,8 млрд долларов США и отдает в обмен (Business swap) свое безрецептурное подразделение. В результате Sanofi от Boehringer Ingelheim получит еще 4,7 млрд Евро наличными, что существенно улучшит ликвидность Sanofi и создаст финансовые возможности для дальнейших приобретений.

6. Merck

В 2015 году американская Merckпродолжила бороться со спадом продаж. После периода воздержания Merckсфокусировалась на бизнес-сегментах, имеющих хороший потенциал, таких как онкология и производство вакцин. Приобретение компаний Cubist и Idenix в 2015 году должны дать нужный толчок развитию именно этих подразделений. Однако, результаты 2015 года пока не показывают правильность выбранной стратегии. Цели абсолютного фокусирования также послужила продажа безрецептурного подразделения немецкой компании Bayer. В общем, компания Merck - это еще один большой игрок, отказавшийся от безрецептурного бизнеса.

7. GlaxoSmithKline

GSK продолжала свою стратегию фокусирования на трех основных бизнес-сегментах, в их числе: инновационные рецептурные препараты, вакцины и безрецептурные препараты. Подразделение Фарма GSK страдает от патентного обвала лидеров продаж (примером может служить Seretide, продажи которого сократились на 20%), а также спада продаж традиционных препаратов (-1,1 млрд долларов США). Существенное негативное влияние на результаты продаж оказала продажа онкологического подразделения компании Novartis. В результате компания GSK потеряла 1,6 млрд долларов США и в дополнение утратила большой внутренний ресурс органического роста. Выкуп подразделения вакцин у Novartis в 2014 году принес первые успехи и продажи данного нового подразделения в 2015 году выросли на 6,2%. Безусловно оправдался шаг создания совместной компании по безрецептурным препаратам с швейцарской компанией Novartis. Данная компания стала одним из мировых лидеров в сегменте безрецептурных препаратов, увеличив свой оборот на 29% до 9,2 млрд долларов США в 2015 году. В ближайшем будущем перед GSK стоит задача доказать акционерам, что предпринятые шаги вернут компанию на путь роста.

8. AstraZeneca.

В 2015 году британская компания предпринимала усилия для того, чтобы сдержать спад продаж, который возник в результате патентного обвала препаратов Nexium и Crestor. При этом AstraZeneca опиралась на внутренний органический рост путем развития, так называемых, платформ роста (GrowthPlatforms), объем продаж которых составил 57% от оборота компании и в 2015 году дал прирост в 11%. Сегмент «онкология» и новые препараты Lynparza, IressaTagrisso, зарегистрированные сравнительно недавно в США, уже показали продажи в $ 119 млн. Сегмент «сахарный диабет» увеличился на 26%, а сегмент «развивающиеся рынки» показали 12% роста. В 2015 году, в сравнении с 2014 годом, продажи антиагрегантного препарата Brilinta (Ticracelor) выросли на 44%.

К внутреннему росту AstraZeneca добавила избранные приобретения целых компаний или отдельных препаратов. В 2015 году были выкуплены: AcertaPharma для усиления онкологического ассортимента, ZSPharma для подкрепления бизнес-юнита кардиалогия/метаболизм. Наряду с этим AstraZenecaрасполагает значительными дополнительными ресурсами. В 2015 году было одобрено 6 новых препаратов и еще 12 продуктов подала на регистрацию. В целом компания на правильном пути, который состоит в разумномсочетании внутреннего органического роста с целенаправленной политикой приобретения и научного сотрудничества.

9. Bayer Healthcare

Немецкий химический концерн Bayerпродолжил «чистить» активы и сфокусировался на сегмент Healthcare. В 2015 году компания Bayerюридически выделила подразделение Material Science, дала ему новое фирменное название Covestro и разместила новую компанию на фондовой бирже. Bayerявляется держателем 69% акций Covestro и осуществляет ее хозяйственный контроль.

С учетом этих организационных изменений, подразделение BayerHealthcare принесло 46% (2014 год - 43%) в оборот немецкого химического гиганта. При этом сегмент демонстрировал динамичный рост на 8% (за исключением курсовой разницы).

Рецептурный сегмент вырос на 9,6%. При этом, следует отметить хорошие показатели прироста продаж (+26%), которые были достигнуты в Латинской Америке. Среди препаратов отличились: ингибитор свертывания крови Xarelto (+34,2%), препарат для лечения возрастной макулярной дегенерации Eylea (+57,4%) и онкологическое портфолио с препаратами Stivarga, Xofigo и Nexavar (+35%). В сегменте безрецептурного бизнеса первые результаты показала интеграция приобретенного безрецептурного ассортимента у компании MSD. Именно этим в большей мере был обусловлен рост оборота данного подразделения на 5,1%.

BayerHealthcare также располагает ассортиментом новых собственных разработок, имеющих хороший потенциал. В целом стратегия Bayerсостоит из трех направлений: фокусирование на сегменты Healthcare и LifeSciences, усиление сферы собственных разработок и целенаправленное приобретение чужих активов в стратегических бизнес-сегментах. Все это, по-видимому, представляет собой сбалансированный подход к проблеме приспособления к новым условиям фармацевтического рынка. В этой связи на днях провозглашенное намерение приобрести американский аграрный гигант Monsanto вызывает много вопросов по отношению дальнейшей стратегии концерна.

10. Teva

Израильская компания Teva и в 2015 году отстаивала свою лидирующую позицию среди генерических производителей. Компания продолжала развивать свой генерический портфолио путем дальнейших приобретений. В июле 2015 года Teva начала процесс выкупа генерического ассортимента у ирландской компании Allergan (бывший Actavis). Территориальной экспансии способствовало приобретение мексиканской компании Rimsa. Наряду с укреплением генерического сегмента Teva стала усиливать свой бизнес-сегмент «speciality medicine». В 2015 году ей удалось приостановить спад продаж своего топ-сейллера - оригинального препарата Copaxone, который обеспечивает 20% продаж и 44% прибыли компании. Его продажи стабилизировались на уровне 4 млрд долларов США. В этой области Tevaсфокусировалась на развитии 4-х бизнес-сегментов, а именно головная боль и мигрень, нейродегенерация, включая рассеянный склероз, боль различного происхождения, заболевания дыхательных путей. По мнению руководителей компании, дальнейшая территориальная и ассортиментная экспансия и фокусированное развитие избранных терапевтических групп должны вернуть компанию на путь роста. После спада продаж и уменьшения прибыли в 2015 году руководство компании прогнозирует их рост в 2016 году на 12,5% и 20%, соответственно. Подумать только, в 2016 году Teva планирует вывести на рынок 1 000 новых наименований лекарственных средств. Именно такое развитие понадобиться компании, чтобы покрыть долговые обязательства, которые возникли в результате огромных приобретений и инвестиций последних лет.

11. Gilead - везет не вечно

После двух лет впечатляющего роста американская компания Gilead столкнулась с конкуренцией на свои препараты-блокбастеры Sovaldi (sofosbuvir) и Harvoni (ledipasvir + sofosbuvir). Американские компании AbbVie и Merck начали продавать свои разработки в этой области. По этой причине новый управляющий директор компании John Milliga nищет возможности для инвестирования 21 млрд долларов ликвидных средств и заявляет: «Нам нужны дополнительные активы, чтобы подкреплять наши рыночные позиции». Первое место в списке поиска занимает портфолио онкологических препартов, обладающих инновационной технологией и рыночном потенциалом от 5 до 10 млрд долларов США. Это означает, что в ближайшем будущем нас ждет сообщение о значимом перспективном приобретении компании Gilead.

12. Boehringer Ingelheim

Немецкий концерн Boehringer Ingelheim, занимающий 2 место после Bayer на фармацевтическом рынке Германии, пережил в последние годы ни самый легкий период. Новый препарат для предотвращения инсульта Pradaxa не оправдал ожиданий. Больные в США жаловались на неожиданные кровотечения. Зная подход американских судебных органов к такого рода жалобам потребителей, неудивительно, что данное явление стоило BoehringerIngelheim 500 млн долларов США. К этому добавились проблемы гигиены на производственных площадках в США. Но компании удалось решить все проблемы и в 2015 году она снова пошла по пути роста. Ее оборот в 2015 году вырос на 11%, а чистая прибыль увеличилось до 1,9 млрд долларов США. Сегодня из собственной лаборатории Boehringer Ingelheim выходят новые разработки (препарат для лечения сахарного диабета Jardiance и дерматологическое средство). Но компания решилась еще на один существенный шаг - продажу безрецептурного подразделения французской компании Sanofi в обмен на ее ветеринарный бизнес. В Boehringer Ingelheim считают, что безрецептурный бизнес с оборотом 1,48 млрд Евро не набирает достаточной критической массы, чтобы выстоять в борьбе с новыми крупными конкурентами (Novartis/GSK, Procter/Teva, Bayer) и с растущей рыночной мощью аптечных сетей.

13. Allergan

Известность данной ирландской компании принес препарат Botox, который стал лидером продаж в области эстетической медицины. Однако, анализировать историю становления данной компании, которая недавно вошла в двадцатку мировых лидеров интересно не только поэтому. На сегодняшний день Allergan представляет собой конструкт сумасшедшей консолидации последних лет. Рассмотрим подробнее историю становления концерна.

В октябре 2013 года ирландская компания Actavis совершила процесс поглощения американской компании Warner Chilcott. Главная цель данного шага заключалась в диверсификации стагнирующего генерического бизнеса путем специализации на отдельных потенциальных терапевтических сегментах. Таким образом Actavis планировала выжить и создать основу для дальнейшего роста. Эта стратегия нашла свое продолжение в приобретении компанией Actavis в 2014 году компании Forest Laboratories. Данный шаг наряду с другими приобретениями должен был укрепить позиции в области специализированной фармацевтики. Логично, что этот подход привел Actavis к слиянию с компанией Allerganв ноябре 2014 года. При этом сумма сделки в процессе торгов совершенно независимо от реальной хозяйственной деятельности данных компаний увеличилась в несколько раз. Причина – проста. Штаб-квартира компании Actavis находится в Ирландии, поэтому немаловажную роль в данной сделке сыграл аспект оптимизации налогового обложения. После этого Actavis переименовала в свою фирму в Allergan. Но это еще далеко не конец истории. В 2015 году компания Teva начала процесс выкупа генерического подразделения компании Allergan, а в начале 2016 года американская компания Pfizer из налоговых соображений попыталась выкупить ее за рекордное предложение. Эта история демонстрирует с какой сумасшедшей скоростью крутится колесо процессов слияний и поглощений в фармацевтической отрасли. Ставится вопрос о предпринимательской целесообразности той или иной сделки.Но об этом, уважаемые читатели, узнаете в следующем номере нашей газеты.