")

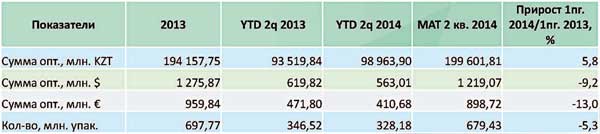

В первом полугодии 2014 года через аптечную сеть РК было продано 328,2 млн упаковок лекарственных средств что на 5,3 меньше, чем за аналогичный период предшествующего года. В стоимостном выражении уменьшение объема продаж отмечалось в долларах и евро (-9,2% и -13%, соответственно). В тенге, напротив, имело место увеличение на 5,8%. Уменьшение потребления фармпродукции и рост цен в тенге - прямое следствие произошедшей в феврале 2014 года девальвации национальной валюты. Средняя цена за упаковку, проданную через аптеки РК в I полугодии 2014 года, составила 301,6 тенге или 1,7 $ США, что на 11,7% больше и 4,1% меньше, соответственно, чем в I полугодии 2013 года.

Рисунок 1. Объем розничных продаж ГЛС(sell out) в Республике Казахстан, млн долл. США.

Таблица 1. Объем розничных продаж в натуральном и стоимостном выражении с 2013

года по первое полугодие 2014 года

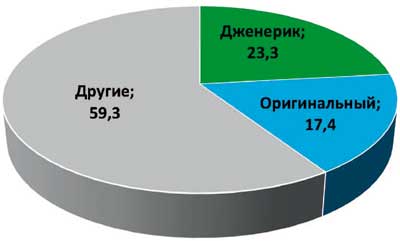

Доля генериков в объеме розничных продаж оставила 23,3%, оригинальных ЛС – 17,4%, остальные ЛС - 59,3% (рисунок 2)

Рисунок 2. Соотношение долей оригинальных и генериковых препаратов в объеме розничных продаж, %.

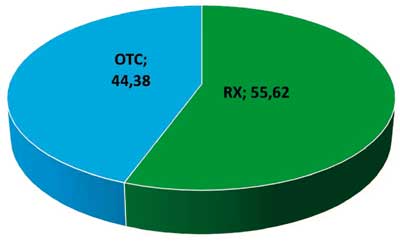

Традиционно в объеме розничных продаж наибольшая доля принадлежит рецептурным лекарственным средствам. В первом полугодии 2014 года она составила 55,6% (рисунок 3).

Рисунок 3. Соотношение долей Rx/ ОТС-препаратов в стоимостном объеме розничных продаж в 1 полугодии 2014 года, %

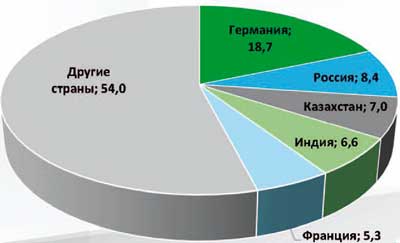

В разрезе стран наибольшая доля в аптечных продажах в стоимостном выражении (18,7%) принадлежала ГЛС, произведенным в Германии. Второе место с долей 8,4% по-прежнему сохранилось за производителями из Российской Федерации. Третью позицию в рознице впервые заняли казахстанские производители. С долей в 7% (рисунок 4) они оставили позади производителей из Индии и Франции. Первые позиции рейтинга заняли компании Новартис (включая Лек и Сандоз), Санофи и Такеда (таблица 2).

Таблица 2. Топ-10 производителей ГЛС в денежном выражении, млн долл. США

В натуральном выражении в первом полугодии 2014 года лидерство принадлежало производителям из России (19,5%), Казахстана (17,8%) и Беларуси (13%). Их кумулятивная доля в объеме розничных продаж составляет 50,3% (рисунок 5). Рейтинг возглавили Борисовский завод медпрепаратов (12,5%), Акрихин-Фарма (8,1%) и Ирбитский ХФЗ (5,9%). При этом в Топ-10 с долей вошел лишь один казахстанский производитель - Досфарм. Доля в 2,14% позволила ему занять 9 позицию рейтинга (таблица 3).

Рисунок 4. Структура рынка по странам производителей в 1 полугодии 2014 года в денежном выражении, %

Таблица 3. Топ-10 gроизводителей ГЛС в натуральном выражении, млн упаковок

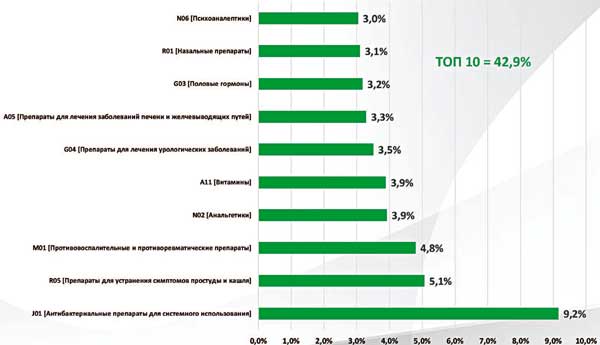

Самой продаваемой группой лекарственных препаратов в Казахстане в первом полугодии 2014 года стала группа АТС J01 - Антибактериальные препараты для системного использования (9,2%). Вторую позицию и 5,1% от объемов продаж заняли препараты для устранения симптомов простуды и кашля (R05). На третьем месте с долей в 4,8% - противовоспалительные и противоревматические средства (M01). Далее следуют анальгетики, витамины, препараты для лечения урологических заболеваний и т.д. (рисунок 6).

Рисунок 5. Структура рынка по странам производителей в 1 полугодии 2014 года в натуральном выражении, %

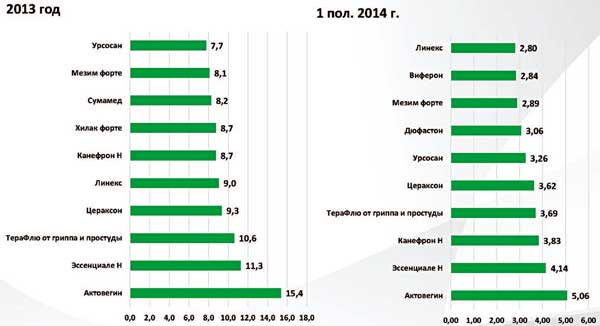

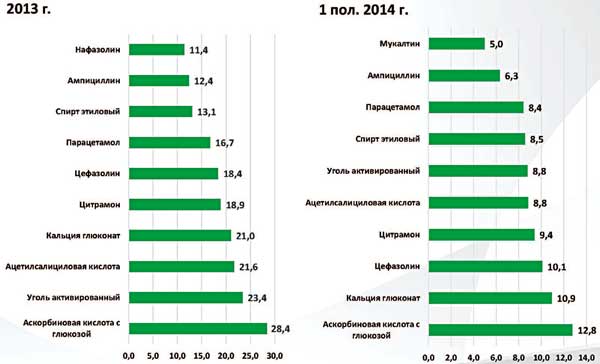

Топ-10 торговых наименований в стоимостном выражении в I полугодии 2014 года возглавили Актовегин (5,06%), Эссенциале Н (4,14%) и Канефрон Н (3,83%). В натуральном выражении первенство принадлежало Аскорбиновой кислоте (12,8%), Кальция глюконату (10,9%) и Цефазолину (10,1%) (рисунки 7 и 8).

Рисунок 6. Топ-10 АТС2-групп по объему продаж в 1 полугодии 2014 года

Рисунок 7. Топ-10 торговых наименований ГЛС по объему продаж, млн $

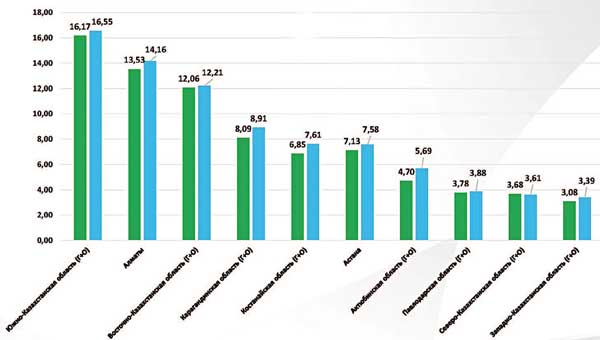

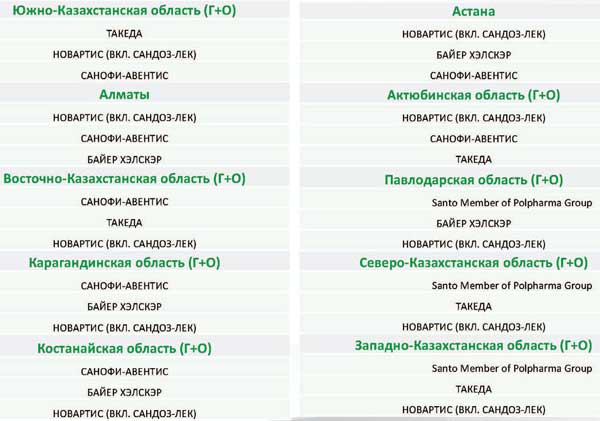

Анализ продаж в разрезе регионов РК показывает, что более 50% продаж в стоимостном выражении (42,9%) обеспечивают четыре региона - Южно-Казахстанская область (16,55%), г. Алматы (14,2%), Восточно-Казахстанская (12,21%) и Карагандинская (8,9%) области (рисунок 9). Лидерами в этих регионах с небольшой ротацией являются компании Новартис, Санофи, Такеда и Байер Хэлскэр (таблица 4). Следует отметить, что в Павлодарской, Северо-Казахстанской и Западно-Казахстанской областях рейтинг производителей по доле в объеме продаж возглавляет отечественное предприятие АО «Химфарм» SantoMember ofPolpharma Group.

Рисунок 8. Топ-10 торговых наименований ГЛС по объему продаж, млн упаковок

Рисунок 9. Объемы розничных продаж в регионах Республики Казахстан, млрд тенге

Таблица 4. Топ-3 производителей по доле в стоимостном выражении в регионах РК. 1 полугодие 2014 г.

Аптечный сегмент казахстанского фармацевтического рынка интенсивно развивается. Об этом свидетельствует увеличение количества торговых наименований с объемом продаж более 1 млн $ США. Так, в 2008 году количество торговых наименований с объемом продаж в 1 млн $ США составило 140, а в 2013 году их стало 342. Имеет место положительная динамика продаж препаратов местных производителей. В первом полугодии 2014 года в сравнении с аналогичным периодом 2013 года их объем продаж в денежном выражении в среднем увеличился на 14%.

Ольга Баимбетова