")

Итак, данный анализ посвящен аптечным продажам в Республике Казахстан препаратов группы АТС А02 - препараты для лечения заболеваний, связанных с нарушением кислотности (изжога, язвенная болезнь желудка и двенадцатиперстной кишки и т.д.) Основой для него послужили данные о продажах, предоставленные Группой компаний «Ремедиум» («Розничный аудит ГЛС в РК в формате SELLOUT»). Исследованием охвачен период с января по июнь 2015 года. Все сведения приведены в розничных ценах.

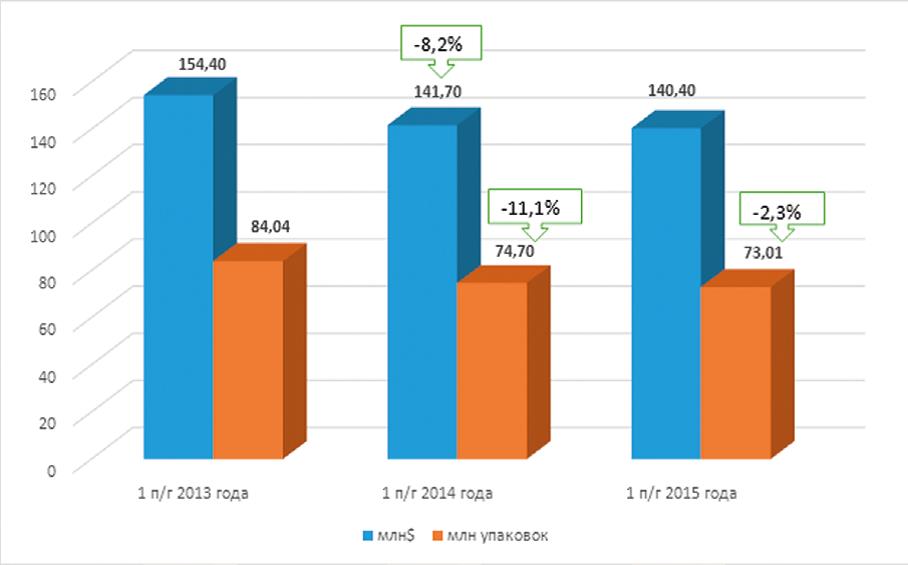

Рисунок 1

Аптечные продажи препаратов для лечения заболеваний ЖКТ в стоимостном и натуральном выражении.

Согласно данным ГК «Ремедиум», через аптечную сеть РК в первом полугодии 2015 года было продано 4,1 млн упаковок препаратов для лечения кислотозависимых заболеваний ЖКТ (таблица 1). Это на 2,9% больше, чем за аналогичный период предшествующего года (3,99 млн упаковок). В долларовом выражении, объем розничных продаж препаратов группы А02 в первом полугодии 2015 года, хоть и незначительно - всего на 2,1%, но все же увеличился и составил 16,1 млн $. Средняя цена за упаковку уменьшилась с 3,96 до 3,92$.

Таблица 1

Аптечные продажи препаратов группы АТС А02 в натуральном и стоимостном выражении в первом полугодии 2015 года

|

Показатель |

1 п/г 2013 года |

1 п/г 2014 года |

2014 год |

1 п/г 2015 года |

Прирост, в 1 п/г 2015 к 1 п/г 2014 |

|

Сумма розн., млн $ |

18,20 |

15,80 |

32,04 |

16,10 |

2,1 |

|

Количество упаковок, млн |

3,8 |

3,99 |

8,1 |

4,12 |

2,9 |

|

Средняя цена упаковки, $ |

4,8 |

3,96 |

3,94 |

3,92 |

-1,01 |

Лидерами в рейтинге МНН в течение анализируемых периодов в стоимостном выражении являлись монокомпонентные препараты с омепразолом, пантопразолом и висмутом, а также комбинация кальция карбоната и магния карбоната. Как видно из таблицы 2, в 1 полугодии 2015 года, в сравнении аналогичным периодом 2014 года, значительно снизились продажи препаратов с эзомепразолом (-10,6%) и рабепрозолом (-7,7%) в составе. Между тем, существенный рост продаж (более 20%) продемонстрировали препараты с висмутом и комбинация алгелдрат+магния гидроксид+бензокаин (Алмагель А).

Таблица 2

Топ 10 МНН/состав по доле в объеме аптечных продаж препаратов группы А02 в стоимостном выражении, %

|

Место в рейтинге |

МНН |

Объем розничных продаж, млн $ |

Доля, % |

Прирост, в 1 п/г 2015 к 1 п/г 2014 |

||||||

|

1 п/г 2013 |

1 п/г 2014 |

1 п/г 2015 |

2013п/г1 |

2014п/г1 |

2015п/г1 |

2013п/г1 |

2014п/г1 |

2015п/г1 |

||

|

1 |

1 |

1 |

омепразол |

4,00 |

3,50 |

3,35 |

21,93 |

22,33 |

20,78 |

-4,3 |

|

2 |

2 |

2 |

пантопразол |

2,40 |

2,59 |

2,68 |

13,35 |

16,41 |

16,60 |

3,5 |

|

5 |

4 |

3 |

висмута трикалия дицитрат |

1,50 |

1,62 |

1,95 |

8,30 |

10,25 |

12,07 |

20,4 |

|

3 |

3 |

4 |

кальция карбонат+магния карбонат |

2,20 |

1,63 |

1,62 |

12,24 |

10,29 |

10,07 |

-0,6 |

|

6 |

5 |

5 |

фамотидин |

1,50 |

1,29 |

1,27 |

8,02 |

8,16 |

7,85 |

-1,6 |

|

7 |

7 |

6 |

алгелдрат+магния гидроксид |

1,10 |

1,07 |

1,12 |

5,82 |

6,76 |

6,94 |

4,7 |

|

4 |

6 |

7 |

рабепразол |

1,90 |

1,17 |

1,08 |

10,46 |

7,38 |

6,71 |

-7,7 |

|

8 |

8 |

8 |

эзомепразол |

0,60 |

0,66 |

0,59 |

3,26 |

4,21 |

3,65 |

-10,6 |

|

11 |

9 |

9 |

алгелдрат+магния гидроксид+бензокаин |

0,40 |

0,43 |

0,52 |

2,29 |

2,69 |

3,23 |

20,9 |

|

9 |

10 |

10 |

гидроталцит+магния гидроксид |

0,50 |

0,35 |

0,35 |

2,61 |

2,23 |

2,18 |

0,0 |

|

10 |

12 |

13 |

магалдрат |

0,43 |

0,26 |

0,25 |

2,38 |

1,62 |

1,54 |

-3,8 |

Среди лекарственных форм наиболее востребованными на розничном рынке были таблетки, капсулы и таблетки жевательные (таблица 3). Так, объем реализации препаратов данной группы в форме таблеток в первом полугодии 2015 года составил 7,26 млн $, а их доля в объеме продаж достигла 45%. Вторую позицию в Топ 10 лекарственных форм препаратов группы А02 по доле в объеме продаж в долларовом выражении занимают капсулы (24,04%), третью - препараты в форме таблеток жевательных (9,8%). Совокупная доля лекарственных форм, вошедших в Топ 3, составила 78,8%. Намного реже назначаются препараты в форме суспензий и капель для приема внутрь.

Таблица 3

Топ 10 лекарственных форм препаратов группы А02 по объему аптечных продаж в стоимостном выражении

|

Лекарственная форма |

Объем продаж, млн $ |

Доля, % |

||||

|

2013п/г1 |

2014п/г1 |

2015п/г1 |

2013п/г1 |

2014п/г1 |

2015п/г1 |

|

|

таблетки |

8,18 |

6,97 |

7,26 |

44,90 |

44,11 |

45,01 |

|

капсулы |

4,45 |

4,09 |

3,88 |

24,41 |

25,87 |

24,04 |

|

таблетки жевательные |

2,09 |

1,61 |

1,58 |

11,50 |

10,22 |

9,80 |

|

суспензия для приема внутрь |

1,24 |

1,10 |

1,51 |

6,81 |

6,97 |

9,33 |

|

лиофилизат для приготовления раствора для инъекций |

0,49 |

0,54 |

0,48 |

2,67 |

3,44 |

2,97 |

|

Другие |

1,8 |

1,5 |

1,4 |

9,7 |

9,4 |

8,9 |

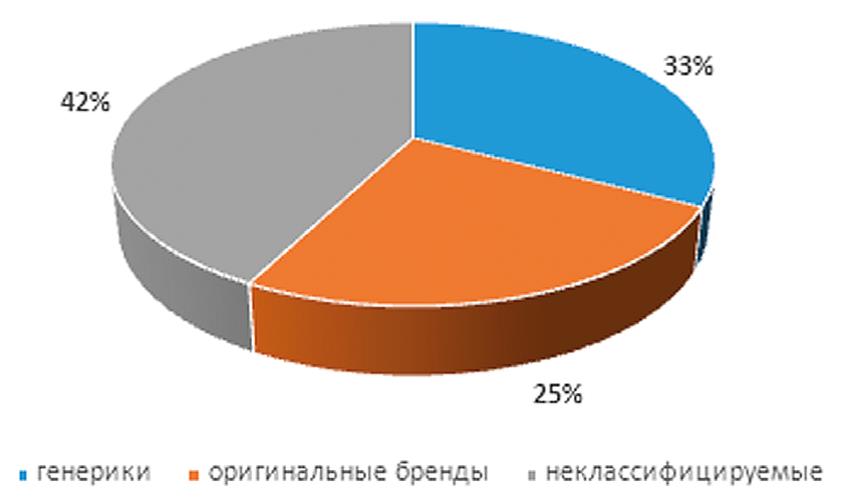

Как видно на рисунке 2, врачи и население отдают предпочтение генерикам и неклассифицируемым препаратам. Их доля в объеме продаж в первом полугодии 2015 года составляла 33% и 42%, соответственно. Учитывая сложившуюся сегодня в экономике и на рынке ситуацию, следует ожидать, что доля оригинальных препаратов в объеме продаж сократится еще больше.

Рисунок 2

Соотношение генериков и оригинальных препаратов по доле в объеме розничных продаж в стоимостном выражении, 1 полугодие 2015 года, %

В следующей - 4 таблице - представлен рейтинг (Топ 15) производителей, которые представляют на казахстанском рынке свои продукты, предназначенные для лечения кислотозависимых заболеваний ЖКТ. Их суммарная доля в стоимостном выражении составляет 93%. Бессменным лидером на протяжении анализируемых периодов, несмотря на уменьшение объемов продаж и сокращение доли в данном сегменте рынка, являлась компания Д-р Редди`С Лабораторис. Ее доля в 1 полугодии 2015 года составила 17,4%, а в 1 полугодии 2014 года - 18,8%. С четвертой на вторую позицию, благодаря значимому приросту объемов продаж препарата Де-Нол (+20,8%), поднялась компания Астеллас Фарма. При этом она потеснила в тройке лидеров корпорации Байер Хэскэр и Санофи-Авентис. Значительно улучшили результаты продаж компании Актавис (+22,6%), Сан Фармасьютикал (+32,5%) и Нобел АФФ (+11,1%). Несколько ухудшились позиции компаний Астра Зенека и Джонсон & Джонсон.

Таблица 4

Топ 15 производителей по доле в объеме аптечных продаж препаратов группы А02 в стоимостном выражении, %

|

Место в рейтинге |

Корпорации |

Объем розничных продаж, млн $ |

Доля, % |

Прирост, в 1 п/г 2015 к 1 п/г 2014 |

||||||

|

1 п/г 2013 |

1 п/г 2014 |

1 п/г 2015 |

2013п/г1 |

2014п/г1 |

2015п/г1 |

2013п/г1 |

2014п/г1 |

2015п/г1 |

||

|

1 |

1 |

1 |

Д-Р РЕДДИ`С ЛАБОРАТОРИС |

3,81 |

2,97 |

2,80 |

20,92 |

18,76 |

17,35 |

-5,72 |

|

4 |

2 |

2 |

АСТЕЛЛАС ФАРМА |

1,64 |

1,73 |

2,09 |

8,97 |

10,97 |

12,96 |

20,81 |

|

2 |

3 |

3 |

БАЙЕР ХЭЛСКЭР |

2,23 |

1,63 |

1,62 |

12,24 |

10,29 |

10,07 |

-0,61 |

|

3 |

4 |

4 |

САНОФИ-АВЕНТИС |

1,70 |

1,53 |

1,48 |

9,35 |

9,69 |

9,20 |

-3,27 |

|

5 |

5 |

5 |

ТАКЕДА |

1,58 |

1,42 |

1,27 |

8,69 |

9,01 |

7,87 |

-10,56 |

|

7 |

8 |

6 |

АКТАВИС |

0,79 |

0,84 |

1,03 |

4,31 |

5,30 |

6,38 |

22,62 |

|

10 |

7 |

7 |

КРКА Д.Д. |

0,53 |

0,88 |

0,94 |

2,90 |

5,60 |

5,80 |

6,82 |

|

6 |

6 |

8 |

ДЖОНСОН & ДЖОНСОН |

1,58 |

0,93 |

0,82 |

8,69 |

5,91 |

5,08 |

-11,83 |

|

8 |

9 |

9 |

НОБЕЛ АФФ |

0,68 |

0,54 |

0,60 |

3,73 |

3,42 |

3,72 |

11,11 |

|

14 |

11 |

10 |

САН ФАРМАСЬЮТИКАЛ ИНДАСТРИЗ |

0,42 |

0,40 |

0,53 |

2,28 |

2,51 |

3,26 |

32,50 |

|

9 |

10 |

11 |

ГЕДЕОН РИХТЕР |

0,54 |

0,53 |

0,52 |

2,97 |

3,37 |

3,24 |

-1,89 |

|

13 |

14 |

12 |

РАНБАКСИ ЛАБОРАТОРИЗ |

0,43 |

0,35 |

0,38 |

2,39 |

2,22 |

2,36 |

8,57 |

|

12 |

13 |

13 |

ТЕВА |

0,49 |

0,35 |

0,35 |

2,69 |

2,23 |

2,18 |

0,00 |

|

11 |

12 |

14 |

АСТРА ЗЕНЕКА |

0,52 |

0,38 |

0,31 |

2,87 |

2,41 |

1,90 |

-18,42 |

|

19 |

15 |

15 |

ФАРМ-ЦЕНТР ЗАО |

0,11 |

0,33 |

0,29 |

0,62 |

2,10 |

1,82 |

-12,12 |

Рейтинг торговых наименований почти зеркально отражает расстановку сил среди производителей. Так, Топ 15 ТН по доле в объеме розничных продаж в стоимостном выражении в течение анализируемых периодов стабильно возглавлял Омез компании Д-р Редди’с Лабораторис (таблица 5). В целом на его приобретение в 1 полугодии 2015 года наши сограждане потратили $2,67 млн, что составляет 16,6% от объема продаж препаратов данной группы. Второе место с долей 12,1% занимал Де-Нол, а третье - Ренни (8,1%). Значительно увеличились объемы продаж препаратов Алмагель и Алмагель А (прирост составил 31,6% и 22,5%, соответственно). Но наибольший прирост продемонстрировал бренд Пантасан компании Сан Фармасьютикал.

Таблица 5

Топ 15 ТН по доле в объеме аптечных продаж препаратов группы А02 в стоимостном выражении, %

|

Место в рейтинге |

Торговые наименования |

Объем розничных продаж, млн $ |

Доля, % |

Прирост, в 1 п/г 2015 к 1 п/г 2014 |

||||||

|

1 пг 2013 |

1 пг 2014 |

1 пг 2015 |

2013п/г1 |

2014п/г1 |

2015п/г1 |

2013п/г1 |

2014п/г1 |

2015п/г1 |

||

|

1 |

1 |

1 |

Омез |

3,53 |

2,80 |

2,67 |

17,74 |

19,39 |

16,58 |

-4,59 |

|

4 |

2 |

2 |

Де-Нол |

1,51 |

1,62 |

1,95 |

10,25 |

8,30 |

12,07 |

20,17 |

|

2 |

3 |

3 |

Ренни |

1,73 |

1,25 |

1,30 |

7,93 |

9,48 |

8,07 |

3,99 |

|

5 |

5 |

4 |

Контролок |

1,16 |

0,92 |

0,82 |

5,82 |

6,36 |

5,09 |

-10,65 |

|

3 |

4 |

5 |

Париет |

1,58 |

0,93 |

0,82 |

5,91 |

8,69 |

5,08 |

-12,30 |

|

7 |

6 |

6 |

Маалокс |

0,78 |

0,79 |

0,80 |

5,03 |

4,27 |

4,98 |

1,13 |

|

6 |

7 |

7 |

Гастросидин |

0,84 |

0,70 |

0,68 |

4,45 |

4,59 |

4,22 |

-3,10 |

|

12 |

8 |

8 |

Нольпаза |

0,44 |

0,61 |

0,65 |

3,86 |

2,40 |

4,03 |

6,62 |

|

14 |

11 |

9 |

Пантасан |

0,42 |

0,40 |

0,53 |

2,51 |

2,28 |

3,26 |

32,83 |

|

8 |

9 |

10 |

Квамател |

0,54 |

0,53 |

0,52 |

3,37 |

2,97 |

3,24 |

-1,97 |

|

13 |

10 |

11 |

Алмагель А |

0,42 |

0,43 |

0,52 |

2,69 |

2,29 |

3,23 |

22,48 |

|

11 |

14 |

12 |

Гастал |

0,48 |

0,35 |

0,35 |

2,23 |

2,61 |

2,18 |

-0,09 |

|

10 |

13 |

13 |

Ренни без сахара |

0,50 |

0,37 |

0,32 |

2,37 |

2,76 |

1,99 |

-14,11 |

|

20 |

19 |

14 |

Алмагель |

0,19 |

0,24 |

0,32 |

1,52 |

1,07 |

1,96 |

31,56 |

|

9 |

12 |

15 |

Нексиум |

0,52 |

0,38 |

0,31 |

2,41 |

2,87 |

1,90 |

-19,49 |

Лидерами по продажам среди регионов РК являются Восточно-Казахстанская область (6,9%), г. Алматы (6,5%), Южно-Казахстанская область (6,3%) и г. Астана (4,6%). Вместе они обеспечивают 24,3% объема продаж в стоимостном выражении (таблица 6). Лидерами в этих регионах с небольшой ротацией являются Омез, Ренни и Де-Нол.

Таблица 6

Лидирующие компании и торговые наименования по объему розничных продаж в разрезе регионов в 1 полугодии 2015 года

|

Торговое наименование + Корпорации |

Объем продаж, $ |

Доля, % |

|

Восточно-Казахстанская область (Г+О) |

2 229 337,38 |

6,91 |

|

Омез Д-Р РЕДДИ`С ЛАБОРАТОРИС |

323 160,00 |

14,50 |

|

Де-Нол АСТЕЛЛАС ФАРМА |

247 444,97 |

11,10 |

|

Ренни БАЙЕР ХЭЛСКЭР |

162 870,56 |

7,31 |

|

Нольпаза КРКА Д.Д. |

103 723,85 |

4,65 |

|

Гастросидин САНОФИ-АВЕНТИС |

103 270,13 |

4,63 |

|

Алматы |

2 107 623,94 |

6,53 |

|

Омез Д-Р РЕДДИ`С ЛАБОРАТОРИС |

331 194,74 |

15,71 |

|

Ренни БАЙЕР ХЭЛСКЭР |

324 896,60 |

15,42 |

|

Париет ДЖОНСОН & ДЖОНСОН |

187 273,14 |

8,89 |

|

Контролок ТАКЕДА |

173 315,73 |

8,22 |

|

Де-Нол АСТЕЛЛАС ФАРМА |

126 643,00 |

6,01 |

|

Южно-Казахстанская область (Г+О) |

2 039 866,67 |

6,32 |

|

Омез Д-Р РЕДДИ`С ЛАБОРАТОРИС |

390 873,10 |

19,16 |

|

Де-Нол АСТЕЛЛАС ФАРМА |

216 678,10 |

10,62 |

|

Контролок ТАКЕДА |

200 579,62 |

9,83 |

|

Ренни БАЙЕР ХЭЛСКЭР |

132 932,76 |

6,52 |

|

Пантасан САН ФАРМАСЬЮТИКАЛ ИНДАСТРИЗ |

125 620,12 |

6,16 |

|

Астана |

1 477 143,73 |

4,58 |

|

Де-Нол АСТЕЛЛАС ФАРМА |

226 118,83 |

15,31 |

|

Омез Д-Р РЕДДИ`С ЛАБОРАТОРИС |

208 401,65 |

14,11 |

|

Париет ДЖОНСОН & ДЖОНСОН |

124 525,10 |

8,43 |

|

Маалокс САНОФИ-АВЕНТИС |

108 351,01 |

7,34 |

|

Ренни БАЙЕР ХЭЛСКЭР |

105 705,57 |

7,16 |

|

Карагандинская область (Г+О) |

1 407 430,26 |

4,36 |

|

Омез Д-Р РЕДДИ`С ЛАБОРАТОРИС |

215 955,84 |

15,34 |

|

Де-Нол АСТЕЛЛАС ФАРМА |

157 011,66 |

11,16 |

|

Париет ДЖОНСОН & ДЖОНСОН |

112 194,35 |

7,97 |

|

Ренни БАЙЕР ХЭЛСКЭР |

105 563,71 |

7,50 |

|

Гастросидин САНОФИ-АВЕНТИС |

70 818,46 |

5,03 |

|

Актюбинская область (Г+О) |

1 212 408,96 |

3,76 |

|

Омез Д-Р РЕДДИ`С ЛАБОРАТОРИС |

269 127,98 |

22,20 |

|

Де-Нол АСТЕЛЛАС ФАРМА |

216 925,68 |

17,89 |

|

Ренни БАЙЕР ХЭЛСКЭР |

81 859,84 |

6,75 |

|

Маалокс САНОФИ-АВЕНТИС |

68 714,17 |

5,67 |

|

Пантасан САН ФАРМАСЬЮТИКАЛ ИНДАСТРИЗ |

66 695,08 |

5,50 |

|

Костанайская область (Г+О) |

1 191 744,69 |

3,69 |

|

Омез Д-Р РЕДДИ`С ЛАБОРАТОРИС |

194 232,05 |

16,30 |

|

Де-Нол АСТЕЛЛАС ФАРМА |

142 819,92 |

11,98 |

|

Ренни БАЙЕР ХЭЛСКЭР |

89 583,18 |

7,52 |

|

Нольпаза КРКА Д.Д. |

68 320,17 |

5,73 |

|

Контролок ТАКЕДА |

67 090,05 |

5,63 |

|

Павлодарская область (Г+О) |

697 715,31 |

2,16 |

|

Омез Д-Р РЕДДИ`С ЛАБОРАТОРИС |

108 642,48 |

15,57 |

|

Де-Нол АСТЕЛЛАС ФАРМА |

95 896,15 |

13,74 |

|

Ренни БАЙЕР ХЭЛСКЭР |

42 687,11 |

6,12 |

|

Париет ДЖОНСОН & ДЖОНСОН |

37 457,75 |

5,37 |

|

Маалокс САНОФИ-АВЕНТИС |

34 319,44 |

4,92 |

|

Западно-Казахстанская область (Г+О) |

669 809,39 |

2,08 |

|

Де-Нол АСТЕЛЛАС ФАРМА |

106 675,21 |

15,93 |

|

Омез Д-Р РЕДДИ`С ЛАБОРАТОРИС |

105 940,04 |

15,82 |

|

Ренни БАЙЕР ХЭЛСКЭР |

43 455,58 |

6,49 |

|

Контролок ТАКЕДА |

34 237,14 |

5,11 |

|

Квамател ГЕДЕОН РИХТЕР |

33 587,39 |

5,01 |

|

Северо-Казахстанская область (Г+О) |

559 058,57 |

1,73 |

|

Омез Д-Р РЕДДИ`С ЛАБОРАТОРИС |

90 823,42 |

16,25 |

|

Де-Нол АСТЕЛЛАС ФАРМА |

90 328,71 |

16,16 |

|

Омепразол-АКОС ФАРМ-ЦЕНТР ЗАО |

37 656,19 |

6,74 |

|

Ренни БАЙЕР ХЭЛСКЭР |

32 740,21 |

5,86 |

|

Алмагель А АКТАВИС |

28 664,33 |

5,13 |

Таким образом, в целом розничные продажи препаратов группы А02 характеризуются следующими чертами:

- в 1 полугодии 2015 года наблюдалось незначительное, но все же, увеличение реального потребления (2,9%), стоимостного объема продаж (2,1%);

- данный сегмент представлен в основном генерическими и неклассифицируемыми препаратами (доля оригинальных брендов составляет лишь 25%);

- наиболее востребованы у населения препараты от изжоги в форме таблеток и таблеток, капсул и таблеток жевательных (их суммарная доля в стоимостном объеме продаж составляет 78,9%);

- лидерами по объемам продаж являются самые густонаселенные регионы - Восточно-Казахстанская, Южно-Казахстанская, Карагандинская области, и конечно гг. Алматы и Астана.

Ольга БАИМБЕТОВА