Согласно данным Розничного аудита ГЛС в Казахстане (sell out) ГК «Ремедиум», через аптеки Казахстана в I-III кварталах 2015 года было продано 498,9 млн упаковок лекарственных средств, что на 0,7% больше, чем за аналогичный период 2014 года (без учета амбулаторного лекарственного обеспечения). В долларовом исчислении стоимостной объем продаж составил 972,9 млн $, в тенговом - 188,4 млрд тенге. Это на -4,1% меньше и на 4,3% больше, соответственно, чем в I-III кварталах 2014 года (рисунок 1).

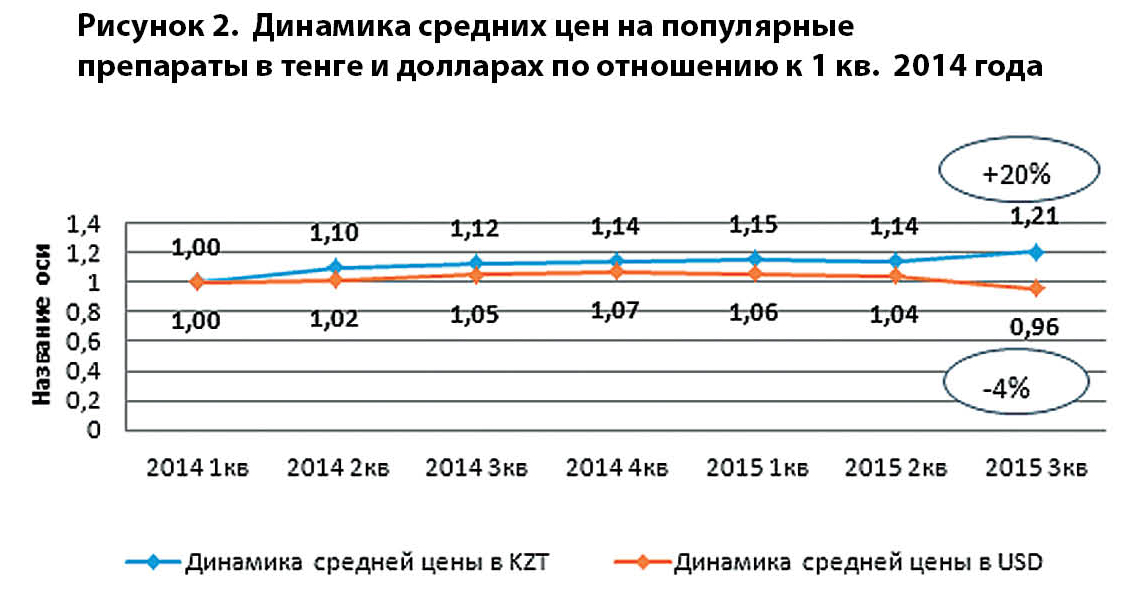

В течение 2015 года продолжился рост цен на лекарственные препараты в национальной валюте. В 1 квартале 2015 года по отношению к 1 кварталу 2014 среднестатистический рост цен составлял 15%. По итогам 3-го квартала 2015 года, по отношению к 1 кварталу 2014 года, цены выросли на 20% (рисунок 2).

Показатель потребления лекарств на душу населения в реальном выражении (в упаковках) в I-III кварталах 2015 года, по сравнению с аналогичным периодом предшествующего года, практически не изменился (уменьшился лишь на -0,7%) и составил 28,4 упаковки. А вот в стоимостном выражении он сократился на -5,5% и это еще одно свидетельство тому, что население стало отдавать предпочтение более дешевым лекарственным средствам.

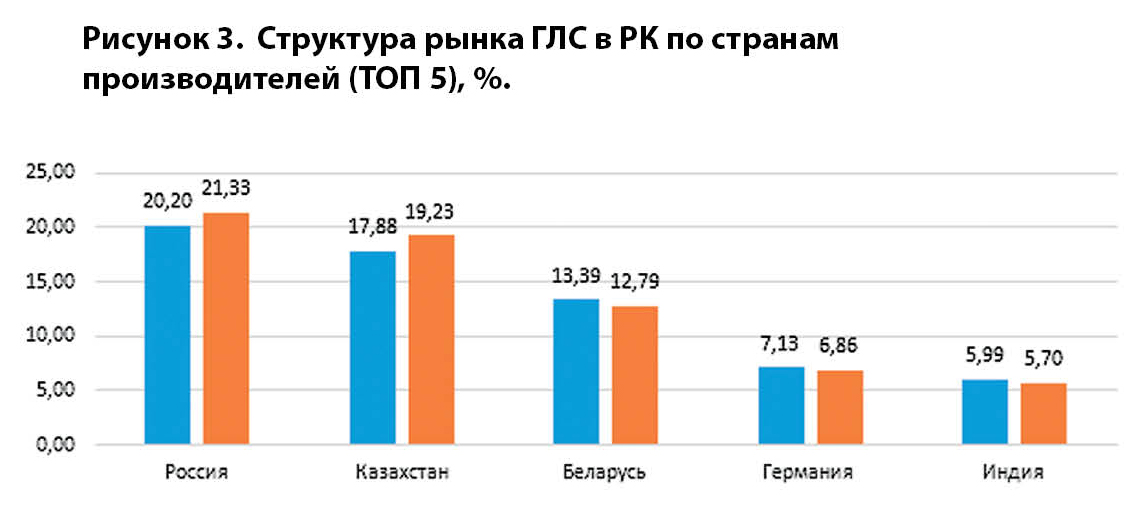

Необходимо отметить, что национальная валюта начала терять свою покупательную способность в сентябре, т.е. в конце третьего квартала, поэтому итоги первых трех кварталов не раскрывают всей полноты негативного воздействия происходящей девальвации на розничный сегмент фармацевтического рынка. Тем не менее уже сейчас стало заметным изменение структуры потребления в сторону более дешевых лекарственных средств. Наряду с этим отмечается устойчивая тенденция увеличения доли препаратов местного производства. По итогам 9 месяцев 2015 года, доля казахских препаратов в общем объеме аптечных продаж ЛС в натуральном выражении ВОЗРОСЛА с 17,9% до 19,3%. Похожую динамику можно наблюдать и у российских производителей: увеличение доли с 20,2% до 21,3%. Конечно, наибольшая доля в аптечном сегменте по-прежнему принадлежит немецким производителям, но в последние годы она постепенно сокращается и 2015 год не исключение - по итогам трех кварталов их доля уменьшилась с 7,13% до 6,9% (рисунок 3). В целом ТОП-5 стран производителей на протяжении последних лет остается стабильной. Их суммарная доля в I-III кварталах 2015 года составила 47,1%.

Лидером по объемам продаж и в стоимостном, и в натуральном выражении бессменно является Южно-Казахстанская область (рисунки 4 и 5). Здесь в течение I-III кварталов 2015 года было продано 80,8 млн упаковок на сумму 163,8 млн $ (28335,2 млн тенге). По количеству проданных упаковок второе место заняла Восточно-Казахстанская область (66,6 млн упаковок), третье - Алматы (62,2 млн упаковок). В стоимостном выражении вторая позиция принадлежала Алматы (149,9 млн $ / 26 297,7 млн тенге), третья Восточно-Казахстанской области - 125 млн $ / 24020,9 млн тенге).

Самый высокий прирост продаж в натуральном выражении отмечался в Западно-Казахстанской (16,9%), Павлодарской (14,2%) и Актюбинской (10,9%) областях, в стоимостном - в Северо-Казахстанской (13%), Южно-Казахстанской (12,7%) и Карагандинской (12,4%) областях.

Максимальный прирост средней цены за упаковку в тенге отмечался в Астане, Актюбинской и Костанайской областях. Здесь лекарства в среднем подорожали на 15,3%, 9,1% и 7,5%, соответственно. Единственным регионом, где было отмечено снижение средней цены упаковки в тенговом выражении стал г. Алматы (хоть и незначительно (всего на -0,6%), но она все же уменьшилась).

Суммарная доля ТОП-20 фармацевтических компаний по итогам I-III кварталов 2015 года практически не изменилась в сравнении с аналогичным периодом 2014 года и составила 60,3%. Рейтинг с долей в 5% от общего объема аптечных продаж возглавила компания ТАКЕДА. На вторую позицию с первой переместилась компания САНОФИ (4,65%). Увеличив объемы продаж на 3,2%, на третье с четвертого места поднялась ТЕВА (таблица 1).

Стабильно наращивает свою долю в рознице казахстанская компания АО ХИМФАРМ. В результате с каждым годом она берет все новую, и новую высоту. Так, в I-III квартале 2013 года она занимала 6 место в рейтинге, а в этом году уже достигла четвертой позиции. В ближайшем будущем компания планирует вывести на рынок новые коммерчески успешные продукты, поэтому можно предположить, что ее доля будет расти и далее.

Наибольший прирост продаж в течение рассматриваемого периода показали компании ГЕДЕОН РИХТЕР (7,3%) и АСТЕЛЛАС ФАРМА (6,24%).

Таблица 1

ТОП-20 корпораций по доле в объеме розничных продаж в стоимостном выражении

|

Место в рейтинге |

Корпорации |

I-III кв. 2015 года |

I-III кв. 2014 года |

Прирост, % |

|||

|

I-III кв. 2014 |

I-III кв. 2015 |

Сумма в розничных ценах, млн $ |

Доля, % |

Сумма в розничных ценах, млн $ |

Доля, % |

||

|

2 |

1 |

ТАКЕДА |

48,47 |

4,98 |

48,19 |

4,75 |

0,59 |

|

1 |

2 |

САНОФИ |

45,23 |

4,65 |

51,21 |

5,05 |

-11,67 |

|

4 |

3 |

ТЕВА |

44,08 |

4,53 |

42,73 |

4,21 |

3,17 |

|

5 |

4 |

АО ХИМФАРМ |

41,85 |

4,30 |

41,27 |

4,07 |

1,40 |

|

3 |

5 |

БАЙЕР ХЭЛСКЭР |

41,63 |

4,28 |

43,46 |

4,28 |

-4,23 |

|

6 |

6 |

ЭББОТ ЛАБОРАТОРИЗ |

39,39 |

4,05 |

40,37 |

3,98 |

-2,42 |

|

7 |

7 |

ГЛАКСОСМИТКЛЯЙН |

36,25 |

3,73 |

37,88 |

3,73 |

-4,32 |

|

8 |

8 |

БЕРЛИН-ХЕМИ АГ/МЕНАРИНИ ГРУПП |

33,58 |

3,45 |

35,00 |

3,45 |

-4,06 |

|

9 |

9 |

САНДОЗ ГРУПП |

31,38 |

3,23 |

32,52 |

3,20 |

-3,51 |

|

10 |

10 |

ГЕДЕОН РИХТЕР |

30,02 |

3,09 |

27,97 |

2,76 |

7,33 |

|

11 |

11 |

СЕРВЬЕ/ЭГИС |

24,13 |

2,48 |

27,92 |

2,75 |

-13,58 |

|

14 |

12 |

СТАДА-НИЖФАРМ |

21,71 |

2,23 |

22,01 |

2,17 |

-1,40 |

|

12 |

13 |

УОРЛД МЕДИЦИН |

21,68 |

2,23 |

23,44 |

2,31 |

-7,53 |

|

13 |

14 |

КРКА Д.Д. |

19,64 |

2,02 |

22,33 |

2,20 |

-12,05 |

|

15 |

15 |

Д-Р РЕДДИ`С ЛАБОРАТОРИС |

18,85 |

1,94 |

19,63 |

1,93 |

-3,99 |

|

16 |

16 |

НОБЕЛ АФФ |

17,34 |

1,78 |

17,86 |

1,76 |

-2,90 |

|

17 |

17 |

АСТЕЛЛАС ФАРМА |

14,98 |

1,54 |

14,10 |

1,39 |

6,24 |

|

20 |

18 |

БОРИСОВСКИЙ ЗМП |

12,24 |

1,26 |

12,64 |

1,25 |

-3,18 |

|

18 |

19 |

БИОНОРИКА АГ |

11,43 |

1,17 |

12,97 |

1,28 |

-11,91 |

|

22 |

20 |

ПРО.МЕД.ЦС. ПРАГА |

11,08 |

1,14 |

10,91 |

1,08 |

1,51 |

|

23 |

21 |

ПФАЙЗЕР ИНТЕРНЭШНЛ |

10,84 |

1,11 |

10,90 |

1,07 |

-0,56 |

|

19 |

23 |

МЕРК ШАРП И ДОУМ |

10,55 |

1,08 |

12,86 |

1,27 |

-17,92 |

Бессменным лидером среди АТС2-групп лекарственных препаратов в стоимостном выражении в Казахстане по-прежнему является группа АТС J01 - Антибактериальные препараты для системного использования (9,5%). В I-III кварталах 2015 года через аптеки их было продано почти на 92,7 млн $. Вторую позицию в рейтинге с объемом продаж в 51,0 млн $ и долей от общего объема продаж в 5,2% занимают противовоспалительные и противоревматические средства (M01). Третье место принадлежит препаратам для устранения симптомов простуды и кашля (R05). Объем их реализации составил 50,2 млн $, что больше, чем в I-III квартах 2014 года на 3,7% (рисунок 6).

Наибольшее сокращение продаж продемонстрировали витамины (-8,1%), назальные препараты (-7,8%) и препараты для лечения заболеваний печени и желчевыводящих путей (-7,4%).

Рисунок 6

ТОП-10 АТС2-групп по доле в объеме розничных продаж в стоимостном выражении, %

Лидерами среди МНН/состав, как и прежде, являются панкреатин, амброксол и цефтриаксон. Препаратов с этими действующими веществами в I-III кварталах 2015 года было продано на сумму 17,5 (1,8%), 12,4 (1,3%), 11,9 (1,2%) млн $, соответственно (рисунок 7). Однако, следует отметить, что продажи лидера ТОП-10 МНН - панкреатина заметно (на -9,6%) уменьшились. Значительно сократились продажи препаратов с морской водой (-36,6%!!!), фосфолипидами соевых бобов (-16,1%) и витаминно-минеральных комплексов (14,9%). Хороший прирост показали препараты с амоксициллином в составе (+26,6%) и комбинации парацетамола, фенирамина, фенилэфрина и аскорбиновой кислоты (+8%).

Рисунок 7

ТОП-10 МНН/состав по объему розничных продаж в стоимостном выражении, млн $

Лидером ТОП-20 торговых наименований в стоимостном выражении с долей в 1,2% об общего объема аптечных продаж традиционно остается Актовегин компании ТАКЕДА. Нарастив продажи на 12,2% (несмотря на кризис!), в I-III кварталах 2015 года его было продано на сумму 10,9 млн $ (таблица 2). Вторую позицию в ТОП-20 занимает ТераФлю от гриппа и простуды с объемом продаж в 8,95 млн $, третью - снова препарат компании ТАКЕДА - Цераксон (7,5 млн $).

В течение рассматриваемого периода существенно (на +30,4%) увеличились продажи Нимесила. А вот снижение продаж продемонстрировали такие известные бренды, как Виферон (-23,7%), Эссенциале Н (-18,4%) и Мезим Форте (-17,3%). В связи с этим их позиции в рейтинге торговых наименований сильно упали.

Таблица 2

ТОП-20 торговых наименований по доле в объеме аптечных продаж в стоимостном выражении

|

Место в рейтинге |

Торговое наименование |

I-III квартал 2015 года |

I-III квартал 2014 года |

Прирост, % |

|||

|

9 мес. 2014 |

9 мес. 2015 |

Сумма в розн. ценах, млн $ |

Доля, % |

Сумма в розн. ценах, млн $ |

Доля, % |

||

|

1 |

1 |

Актовегин |

10,86 |

1,12 |

9,68 |

0,95 |

12,16 |

|

3 |

2 |

ТераФлю от гриппа и простуды |

8,95 |

0,92 |

8,28 |

0,82 |

8,09 |

|

5 |

3 |

Цераксон |

7,50 |

0,77 |

7,67 |

0,76 |

-2,27 |

|

2 |

4 |

Эссенциале Н |

7,23 |

0,74 |

8,86 |

0,87 |

-18,42 |

|

4 |

5 |

Канефрон Н |

7,06 |

0,73 |

8,06 |

0,79 |

-12,34 |

|

7 |

6 |

Дюфастон |

6,70 |

0,69 |

6,48 |

0,64 |

3,40 |

|

10 |

7 |

Хилак форте |

6,56 |

0,67 |

6,13 |

0,60 |

7,12 |

|

6 |

8 |

Урсосан |

6,48 |

0,67 |

6,83 |

0,67 |

-5,15 |

|

8 |

9 |

Линекс |

5,84 |

0,60 |

6,40 |

0,63 |

-8,79 |

|

14 |

10 |

Сумамед |

5,47 |

0,56 |

5,50 |

0,54 |

-0,62 |

|

9 |

11 |

Мезим форте |

5,23 |

0,54 |

6,32 |

0,62 |

-17,26 |

|

15 |

12 |

Ципролет |

5,16 |

0,53 |

5,42 |

0,53 |

-4,91 |

|

17 |

13 |

Амбробене |

5,14 |

0,53 |

4,89 |

0,48 |

4,97 |

|

13 |

14 |

Но-шпа |

5,07 |

0,52 |

5,52 |

0,54 |

-8,05 |

|

18 |

15 |

Цефазолин |

4,82 |

0,50 |

4,89 |

0,48 |

-1,38 |

|

12 |

16 |

Креон 10000 |

4,69 |

0,48 |

5,58 |

0,55 |

-15,98 |

|

11 |

17 |

Виферон |

4,50 |

0,46 |

5,90 |

0,58 |

-23,66 |

|

29 |

18 |

Диклофенак |

4,44 |

0,46 |

4,06 |

0,40 |

9,39 |

|

27 |

19 |

Креон 25000 |

4,39 |

0,45 |

4,14 |

0,41 |

6,08 |

|

43 |

20 |

Нимесил |

4,34 |

0,45 |

3,32 |

0,33 |

30,42 |

|

20 |

21 |

Ксимелин |

4,31 |

0,44 |

4,51 |

0,44 |

-4,39 |

|

16 |

24 |

Гептрал |

4,21 |

0,43 |

5,01 |

0,49 |

-16,08 |

|

19 |

26 |

Артоксан |

4,13 |

0,42 |

4,53 |

0,45 |

-8,67 |

В настоящее время казахстанский фармацевтический рынок переживает беспрецедентный по своим масштабам кризис. Отмечу еще раз, что девальвация национальной валюты пришлась на последний месяц рассматриваемого периода, поэтому данный анализ не отражает ее негативное влияние во всей полноте. Более ясную картину покажут итоги годового анализа.

В условиях стремительного и не прекращающегося пикирования национальной валюты давать какие-либо прогнозы довольно сложно. Они могут терять свою актуальность уже на стадии написания. Тем не менее, можно отметить очевидные моменты. Так, однозначно можно сказать, что снижение доходов населения и, соответственно, покупательной способности граждан, в сочетании с ростом цен (причем, значительным), приведет к уменьшению потребления лекарств и смещению спроса в пользу дешевых препаратов. Снижение маржинальности, ужесточение платежной дисциплины, сокращение расходов на продвижение может повлечь вымывание некоторых товаров с рынка и уменьшение ассортиментного разнообразия, которым раннее поражали аптечные полки, а также уход некоторых игроков с рынка.

В столь сложной экономической ситуации производители вынуждены сокращать расходы на продвижение продукции и штат сотрудников, что, вне всяких сомнений, негативно скажется на продажах уже в ближайшее время. При этом оценить эффективность и целесообразность предпринимаемых мер они еще долго не смогут, поскольку ситуация в экономике и с национальной валютой продолжает усугубляться.

В целом, в ближайшие годы розничный сегмент фармацевтического рынка РК ожидает в лучшем случае стагнация. Благодаря мерам государственной поддержки и долгосрочным договорам более-менее комфортно на нем будут себя чувствовать крупные казахстанские производители.

Перед публикацией, с анализом ознакомились наши российские коллеги. Они отметили, что читать его немного грустно. Я решила сгладить это впечатление, поэтому в заключение позвольте поздравить Вас, уважаемые коллеги, с Новым, 2016, годом! Пусть он принесет нам всем ясность, которая позволит принимать верные решения!

Надеюсь, что это вызвало у вас улыбку!

Подготовила Ольга Баимбетова