")

Таблица 1. Динамика розничного фармацевтического рынка РК

|

Объем аптечных продаж |

Прирост, % |

||||

|

I кв. 2014 года |

I кв. 2015 года |

I кв. 2016 года |

I кв. 2015/I кв. 2014 |

I кв. 2016/I кв. 2015 |

|

|

млн $ |

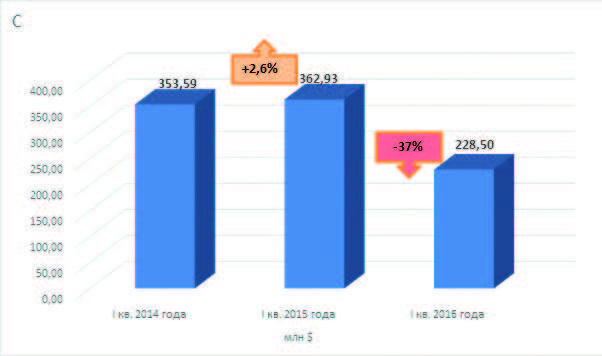

353,59 |

362,93 |

228,50 |

2,64 |

-37,04 |

|

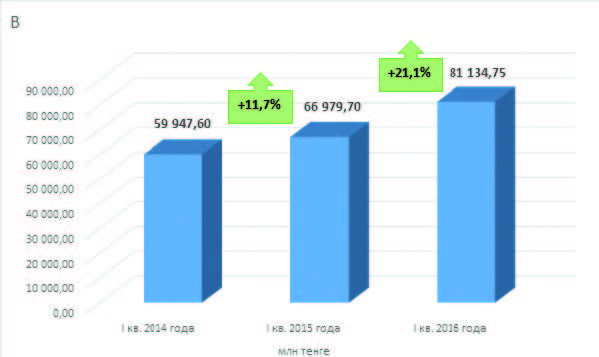

млн тенге |

59 947,60 |

66 979,70 |

81 134,75 |

11,73 |

21,13 |

|

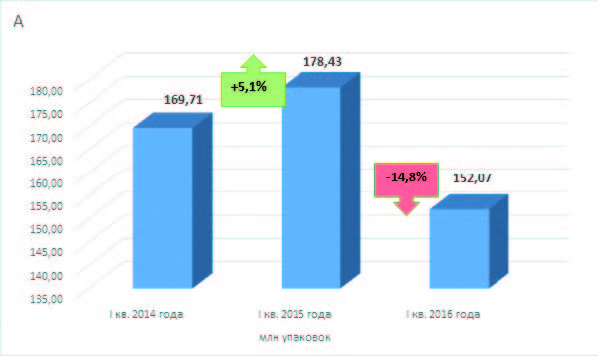

млн упаковок |

169,71 |

178,43 |

152,07 |

5,14 |

-14,77 |

|

Средняя цена за упаковку |

|||||

|

$ |

2,1 |

2,0 |

1,5 |

-2,37 |

-26,13 |

|

тенге |

353,2 |

375,4 |

533,5 |

6,27 |

42,13 |

Рисунок 1

Объем аптечных продаж в ценах конечного потребления в I кварталах 2014, 2015 и 2016 годов (А – в упаковках, В – в тенге, С - в млн $)

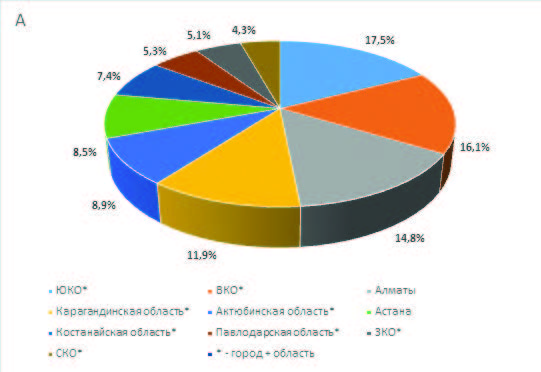

Среди регионов республики по количеству реализованных через аптеки упаковок лекарств традиционно лидирует самая густонаселенная Южно-Казахстанская область. В I квартале 2016 года здесь было продано 21,7 млн упаковок ГЛС, что на 29,1% меньше, чем в I квартале 2015 года. Второе место с объемом продаж 20,1 млн упаковок занимает Восточно-Казахстанская область (-12,1%). Третье - принадлежит г. Алматы. Через аптеки южной столицы в I квартале текущего года было продано 18,4 млн упаковок ГЛС. Это на 10,9% меньше, чем в I квартале 2015 года. Максимальное - 32,6% - уменьшение продаж наблюдается в Западно-Казахстанской области, а единственным регионом, который показал, хоть и незначительный, но положительный прирост (0,6%) стала Актюбинская область (рисунок 2).

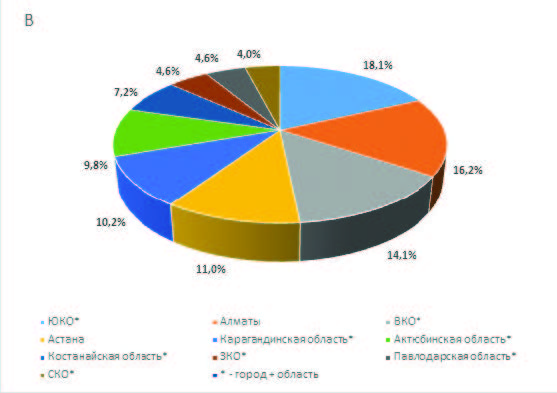

По объему продаж в стоимостном выражении (тенге) все также первенство принадлежит ЮКО (12,1 млрд тенге). Второе место занимает Алматы (10,9 млрд тенге), третье – ВКО – (9,4 млрд тенге). Максимальный прирост объема продаж отмечается в Актюбинской (59,1%), Южно-Казахстанской (21,7%) и Западно-Казахстанской областях (21,1%).

Более всего лекарства подорожали в ЗКО, ЮКО и СКО. В этих регионах средняя цена за упаковку ГЛС увеличилась на 79,6%, 71,6% и 67,2%, соответственно. Единственным регионом, где было отмечен минимальный рост средней цены упаковки в тенговом выражении стала Костанайская область (+5,7%).

Рисунок 2

Доли регионов по объему розничных продаж ГЛС в I квартале 2016 года (А - в натуральном, В - в стоимостном выражении)

Бессменным лидером рейтинга АТС2-групп с долей в 10,4% в стоимостном объеме продаж (в долларах) по-прежнему остается группа антибактериальных препаратов для системного использования. За первый квартал через аптеки их было продано на 23,7 млн $, что на 38,3% меньше, чем в I квартале прошлого года. Следует отметить, что призывы регуляторных органов о рациональном назначении и применении антибактериальных препаратов, наконец-то, возымели силу. Население стало меньше покупать антибиотики, о чем свидетельствует тот факт, что их продажи в упаковках сократились на 24% (!).

Вторую позицию в рейтинге с объемом продаж в 14,6 млн $ и долей от общего объема продаж в 6,4% занимают препараты для устранения симптомов простуды и кашля (R05). Продажи препаратов данной группы в I квартале 2016 года, в сравнении с аналогичным периодом 2015 года, сократились на 40,7%. Третье место принадлежит противовоспалительным и противоревматическим препаратам (M01). Объем их реализации составил 11,8 млн $, что меньше, чем в I квартале 2015 года на 34,3% (рисунок 3).

Наибольшее сокращение продаж в стоимостном выражении продемонстрировали препараты для лечения заболеваний печени и желчевыводящих путей (-43,8%) и анальгетики (-41,2%).

Рисунок 3

Структура потребления ГЛС по АТС2-группам по доле в объеме розничных продаж в стоимостном выражении в $, %

Лидерами среди МНН/состав, как и прежде, являются панкреатин, цефтриаксон и амброксол. Препаратов с действующим веществом панкреатин в I квартале 2016 года было продано на сумму 3,8 (1,7%), что на 39% меньше, чем в I квартале 2015 года (рисунок 4).

На 33,8% сократились продажи препаратов цефтриаксона (с 5,3 в I квартале 2015 года до 3,5 млн $ в I квартале 2016 года). Однако, следует отметить, что продажи лидера ТОП-10 МНН - панкреатина заметно (на -9,6%) уменьшились. Еще более значительно уменьшились продажи препаратов с амброксолом (-45,7%: с 6,1 в I квартале 2015 года до 3,3 млн $ в I квартале 2016 года).

Максимально сократились (на 51,6%) продажи препаратов с фосфолипидами соевых бобов в составе, которые применяются в профилактике и лечении климактерических расстройств.

Рисунок 4

Топ-10 МНН/состав по объему розничных продаж в стоимостном выражении в $, %

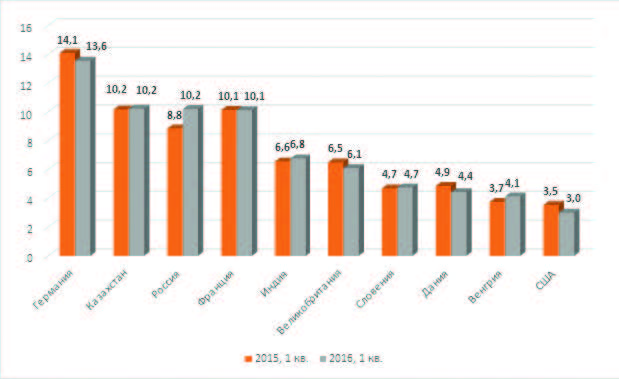

Наибольшая доля в стоимостном объеме аптечных продаж (в $ выражении) в I кварталах как 2015, так и 2016 года принадлежала ГЛС, импортируемых из Германии - 14,1% и 13,6%, соответственно. Доля ГЛС казахстанского производства составила 10,2% (рисунок 5), что обеспечивает Казахстану второе место в рейтинге стран производителей. Напомним, что в данном анализе рассматривается лишь розничный сегмент фармацевтического рынка, без учета закупок для нужд ГОБМП, т.е. стационарного и амбулаторного лекарственного обеспечения). Третье место занимала Россия, причем доля российских лекарств в I квартале 2016 года увеличилась до 10,2%. Еще одна страна-участница ЕАЭС с развитой фармпромышленностью - Беларусь - не попала в Топ-10 стран производителей в стоимостном выражении, хотя в натуральном ей принадлежит значимая доля.

Рисунок 5

Структура рынка ГЛС в РК по странам производителей (Топ-10), %

Рейтинг производителей ГЛС по доле в стоимостном выражении (в $) по итогам I кварталов 2015 и 2016 годов достаточно стабильный. С долей в 4,6% его возглавляет крупнейшая казахстанская компания - АО «Химфарм» («SantoMember of Polpharma Group»). Второе место принадлежит компании «Такеда», третье - компании «Тева» (таблица 2). Суммарная доля компаний, вошедших Топ-20 составила 57,4%. В Топ-20 входит еще один крупный отечественный производитель - АО «Нобел АФФ.

Таблица 2

Топ-20 производителей ГЛС по объему коммерческих аптечных продаж в Республике Казахстан, 2016 год

|

Место в рейтинге |

Корпорации |

Доля в стоимостном выражении ($), % |

Прирост к I кв. 2015 года |

||

|

2015, 1 кв. |

2016, 1 кв. |

2015, 1 кв. |

2016, 1 кв. |

||

|

1 |

1 |

САНТО МЕМБЕР ОФ ПОЛЬФАРМА ГРУПП |

4,84 |

4,62 |

-39,9 |

|

2 |

2 |

ТАКЕДА |

4,80 |

4,47 |

-41,4 |

|

3 |

3 |

ТЕВА |

4,74 |

4,32 |

-42,7 |

|

4 |

4 |

САНОФИ-АВЕНТИС |

4,58 |

4,09 |

-43,8 |

|

7 |

5 |

ЭББОТ ЛАБОРАТОРИЗ |

3,92 |

3,88 |

-37,8 |

|

5 |

6 |

ГЛАКСОСМИТКЛЯЙН |

4,07 |

3,83 |

-40,7 |

|

6 |

7 |

БАЙЕР ХЭЛСКЭР |

3,96 |

3,62 |

-42,4 |

|

9 |

8 |

САНДОЗ ГРУПП |

3,31 |

3,44 |

-34,5 |

|

8 |

9 |

БЕРЛИН-ХЕМИ АГ/МЕНАРИНИ ГРУПП |

3,54 |

3,38 |

-39,9 |

|

10 |

10 |

ГЕДЕОН РИХТЕР |

2,83 |

3,01 |

-33,0 |

|

11 |

11 |

СЕРВЬЕ/ЭГИС |

2,35 |

2,53 |

-32,4 |

|

12 |

12 |

УОРЛД МЕДИЦИН |

2,28 |

2,47 |

-31,6 |

|

13 |

13 |

КРКА Д.Д. |

2,16 |

2,26 |

-34,1 |

|

16 |

14 |

Д-Р РЕДДИ`С ЛАБОРАТОРИС |

1,77 |

2,06 |

-26,7 |

|

17 |

15 |

АСТЕЛЛАС ФАРМА |

1,68 |

1,88 |

-29,4 |

|

15 |

16 |

НОБЕЛ АФФ |

1,82 |

1,82 |

-37,1 |

|

14 |

17 |

СТАДА-НИЖФАРМ |

2,10 |

1,79 |

-46,3 |

|

18 |

18 |

БОРИСОВСКИЙ ЗМП |

1,27 |

1,43 |

-29,2 |

|

19 |

19 |

БИОНОРИКА АГ |

1,26 |

1,40 |

-29,6 |

|

21 |

20 |

ПРО.МЕД.ЦС. ПРАГА АС |

1,14 |

1,09 |

-39,8 |

В рейтинге торговых наименований первое место по объему продаж в стоимостном выражении в I квартале как 2015, так и 2016 года стабильно занимает бренд ТераФлю от гриппа и простуды (таблица 3). Первый квартал года - сезон продаж данного препарата, поэтому он поднимается на первую ступень рейтинга, оттесняя на второе место Актовегин, который вот уже многие годы лидирует среди торговых наименований. Замыкает тройку лидеров Канефрон Н, а с 12 на 4 позицию переместился Виферон. Эти бренды потеснили Эссенциале Н на 5 место.

Таблица 3

Топ-10 торговых наименований по доле в объеме аптечных продаж

|

Место в рейтинге |

Торговое наименование |

Доля в стоимостном выражении ($), % |

|||

|

2015, 1 кв. |

2016, 1 кв. |

2015, 1 кв. |

2016, 1 кв. |

Прирост к 1 кв. 2016 года |

|

|

1 |

1 |

ТераФлю от гриппа и простуды |

1,30 |

1,14 |

-44,8 |

|

2 |

2 |

Актовегин |

1,10 |

0,88 |

-49,5 |

|

4 |

3 |

Канефрон Н |

0,75 |

0,83 |

-30,2 |

|

12 |

4 |

Виферон |

0,62 |

0,73 |

-25,9 |

|

3 |

5 |

Эссенциале Н |

0,80 |

0,72 |

-43,9 |

|

11 |

6 |

Дюфастон |

0,62 |

0,68 |

-31,1 |

|

8 |

7 |

Хилак форте |

0,67 |

0,67 |

-36,4 |

|

10 |

8 |

Цефазолин |

0,64 |

0,67 |

-34,3 |

|

5 |

9 |

Амбробене |

0,72 |

0,64 |

-43,8 |

|

7 |

10 |

Цераксон |

0,68 |

0,62 |

-42,5 |

Итак, итоги I квартала 2016 года показывают значительное сокращение розничных продаж лекарственных средств (-14,8%). Вследствие роста цен, меняется структура спроса - все чаще население отдает предпочтение более дешевым аналогам. При этом наращивают свое присутствие в рознице отечественные производители, чему в будущем еще более будет способствовать организация во всех аптеках республики уголков «Сделано в Казахстане» (акция, направленная на продвижение среди населения продукции казахстанских фармпредприятий). Таким образом, казахстанские производители получат поддержку не только на уровне государственных закупок, но и в рознице.

Подготовила Ольга Баимбетова